|

||||||

| المستوى الثاني - إدارة اعمال ملتقى طلاب وطالبات المستوى الثاني إدارة اعمال التعليم عن بعد جامعة الدمام |

|

|

|

أدوات الموضوع |

|

#1

2013- 5- 9

2013- 5- 9

|

||||

|

||||

|

[ALIGN=CENTER][TABLE1="width:95%;background-image:url('http://www.ckfu.org/pic4u/uploads/ckfu13672518381.jpg');"][CELL="filter:;"][ALIGN=center]

السلام عليكم ورحمة الله وبركاته صباح المحاسبة ومساء جداول المحاسبة  كيفكون ان شاء الله كويسون  هالموضوع هو تبسيط ثاني للمحاسبة  مصدر هالتبسيط اعضاء هالملتقى ابرار والدختور صعب الغانمي أولاً راح ابدأ بملخص المحاسبة وبعدها بشروحات صعب  المحاضرة الأولى : محاضرة نظرية : - مصطلحات محاسبية الرئيسية .. - الأطراف المستفيدة من المعلومات المحاسبية .. - خصائص المعلومات المحاسبية .. - فروع المحاسبة .. - أهداف ووظائف المحاسبة .. - مبادئ المحاسبة المتعارف عليها .. المحاضرة الثانية : معادلة الميزانية ( معادلة المحاسبة ) - معادلة الميزانية : استخدامات الأموال = مصادر الأموال ( الإلتزامات ) .. أو استخدامات الأموال = التزامات المنشأة تجاه الغير + التزامات المنشأة تجاه صاحبها .. أو الأصول = الخصوم + حقوق الملكية .. ^ كلها نفس الغرض والمعنى .. - أمثلة على الأصول والالتزامات : الأصول : مباني .. أراضي .. سيارات .. أثاث .. الأدوات .. مدينين ( عليهم حق للشركة ) الالتزامات : خصوم : قرض .. دائنين ( على الشركة حق لهم ) حقوق ملكية : رأس مال .. - الحسابات كأساس للقيد المحاسبي .. بوضع جدول كالتالي ..  الأصول تكون طبيعتها مدينة .. أي توضع في الجانب الأيمن .. تسجيل الزيادة بخانة المدين .. وتسجيل النقصان بخانة الدائن .. الخصوم وحقوق الملكية طبيعتها دائنة .. أي توضع في الجانب الأيسر .. تسجيل الزيادة بخانة الدائن .. وتسجيل النقصان بخانة المدين .. ( عكس الأصول والمصروفات ) - قاعدة القيد المزدوج .. المدين : تمت إضافة القيمة أو الزيادة إليه أو أخذها .. الدائن : يتم خصم القيمة منه أو أعطى .. حيث يتم ترتيب الحسابات ووضعها في جدول في دفتر اليومية .. كالتالي :  المحاضرة الرابعة .. المقومات والإجراءات .. - مقومات النظام المحاسبي .. ( جزء نظري ) .. - دفتر اليومية .. يكون على الشكل التالي :  كما تم ذكره في المحاضرة السابقة .. اقتباس:

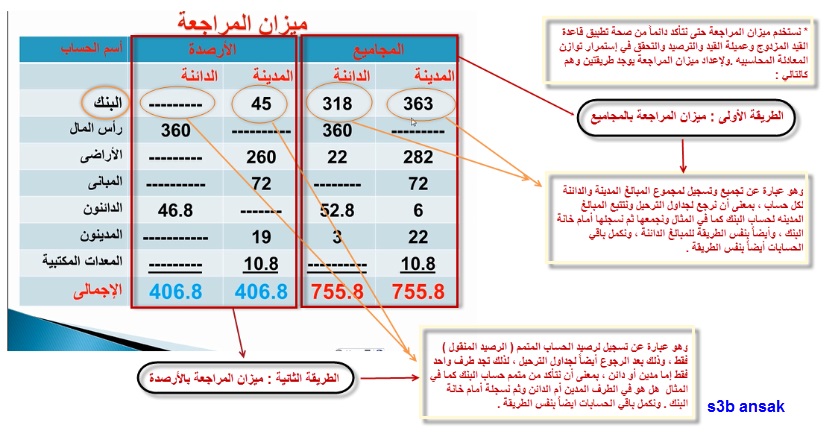

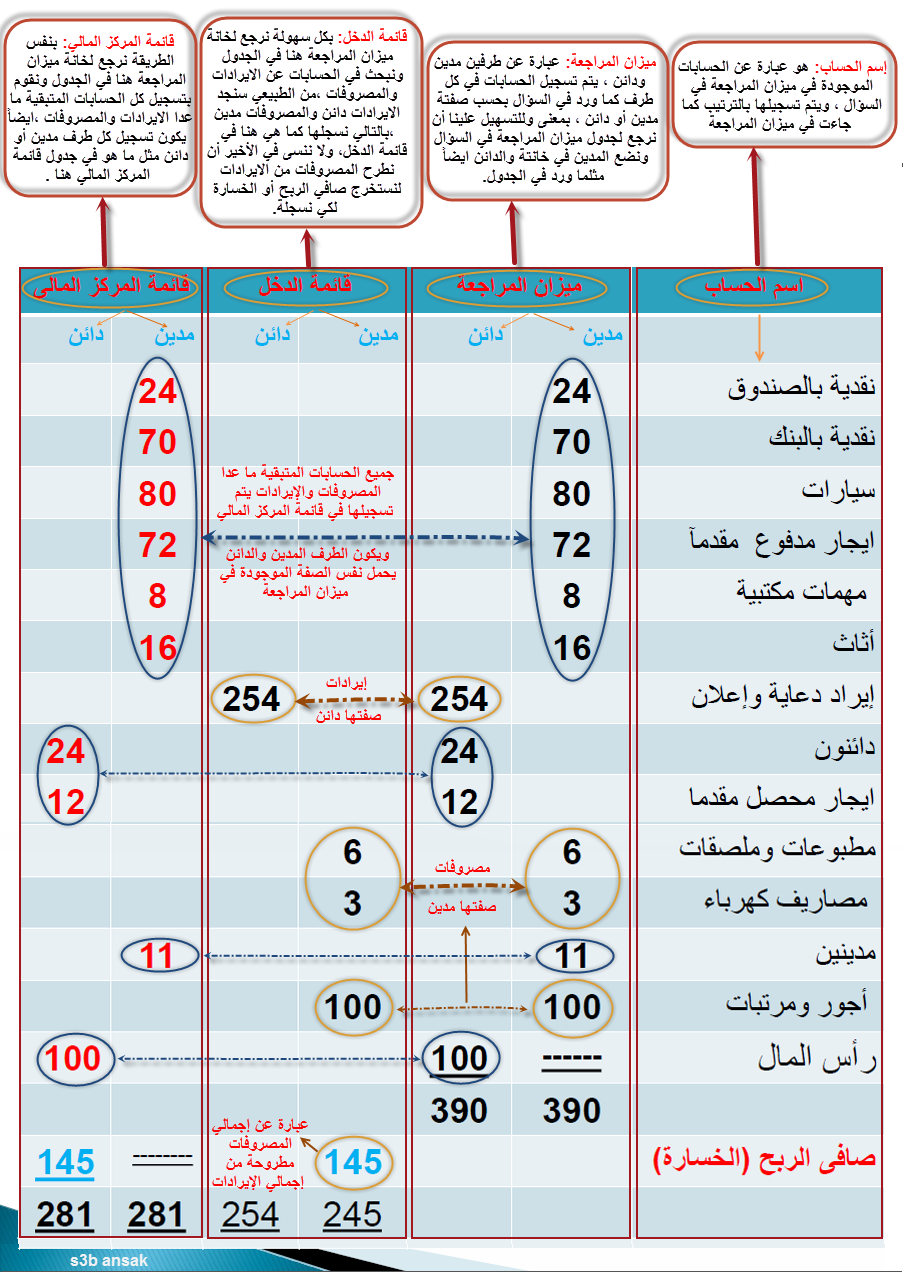

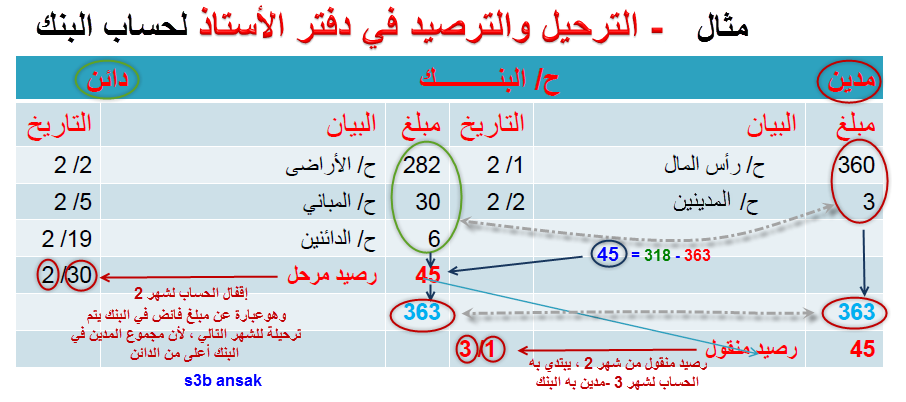

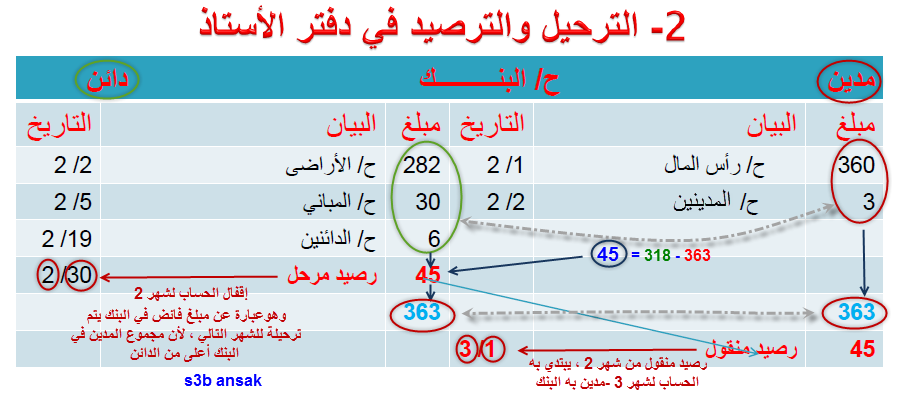

- دفتر الاستاذ وأهميته .. يكون دفتر الإستاذ على هذه الصورة ..  حيث كل حساب له دفتر استاذ خاص به يسجل فيه العمليات المدينة والدائنة .. - الترحيل والترصيد في دفتر الإستاذ .. وهو عبارة عن عملية نقل القيد من دفتر اليومية إلى دفتر الاستاذ .. يتم تقسيم الجدول إلى عمود دائن وعمود مدين .. ويشترط التساوي بين العامودين .. ونستخرج الرصيد عن طريق إيجاد الفرق بين العامودين .. حيث يسمى الرصيد متمم حسابي .. ( حينما يزداد عامود المدين على عامود الدائن .. يظهر رصيد مدين ويكتب في العامود الدائن ) ( حينما يزداد عامود الدائن على عامود المدين .. يظهر رصيد دائن ويكتب في العامود المدين ) الحسابات ذات الطبيعة المدينة : الأصول والمصروفات .. ( أرصدتها مدينة ) الحسابات ذات الطبيعة الدائنة : الخصوم وحقوق الملكية .. ( أرصدتها دائنة ) مثال :  المحاضرة السادسة .. تابع الإجراءات .. - ميزان المراجعة وطرق إعداده .. يكون على الصورة التالية :  المجاميع : عبارة عن كشف ذو جانبين يعد في تاريخ معين يثبت فيه اسماء الحسابات الموجودة في دفتر الاستاذ .. ومجموع الجانب المدين ومجموع الجانب الدائن .. ويجب أن تتساوى أجمالي المبالغ المدينة والدائنة .. الأرصدة : عبارة عن كشف ذو جانبين يعد في تاريخ معين يظهر فيه الأرصدة المدينة والأرصدة الدائنة .. ويجب أن تتساوى أجمالي المبالغ المدينة والدائنة .. - حدود استخدام ميزان المراجعه .. ( جزء نظري ) .. - قائمة المركز المالي وأشكالها .. تكون على الصورة التالية :  حيث أن الأصول تنقسم إلى أصول ثابتة وأصول غير ملموسة .. والخصوم وحقوق الملكية تنقسم إلى خصوم قصيرة الأجل وخصوم طويلة الأجل .. وحقوق الملكية رأس المال والأرباح والخسائر .. ويشترط تساوي مجموع الأصول ومجموع الالتزامات ( الخصوم وحقوق الملكية ) .. عناصرها وأشكالها : ( جزء نظري ) - قائمة الدخل وأشكالها .. هو تقرير يظهر نتيجة أعمال المنشأة في فترة زمنية معينة وتستند على مقابلة إيرادات المنشأة بالمصروفات فقط .. وتكون النتيجة إما صافي ربح أو صافي خسارة .. ويكون على الصورة التالية ..  حيث يشترط تساوي الإيرادات والمصروفات .. في حالة زيادة الإيرادات على المصروفات .. يتم طرح مجموع المصروفات من مجموع الإيرادات .. ويسمى الناتج صافي ربح ويوضع في قائمة المصروفات .. في حالة زيادة المصروفات على الإيرادات .. يتم طرح مجموع الإيرادات من مجموع المصروفات .. ويسمى الناتج صافي خسارة ويوضع في قائمة الإيرادات .. أشكالها : ( جزء نظري ) هي وقفت هنا انا وقفت معها اضغط على رقم المحاضرة لـ تحيلك لـ رابط الملخص  [/ALIGN][/CELL][/TABLE1][/ALIGN] |

|

2013- 5- 9

|

#2 |

|

صديقة كلية إدارة الأعمال

|

رد: ملخص » вṛŏǾṛλ « + شروحات s3b ansak للمحاسبة

[ALIGN=CENTER][TABLE1="width:95%;background-image:url('http://www.ckfu.org/pic4u/uploads/ckfu13672518381.jpg');"][CELL="filter:;"][ALIGN=center]

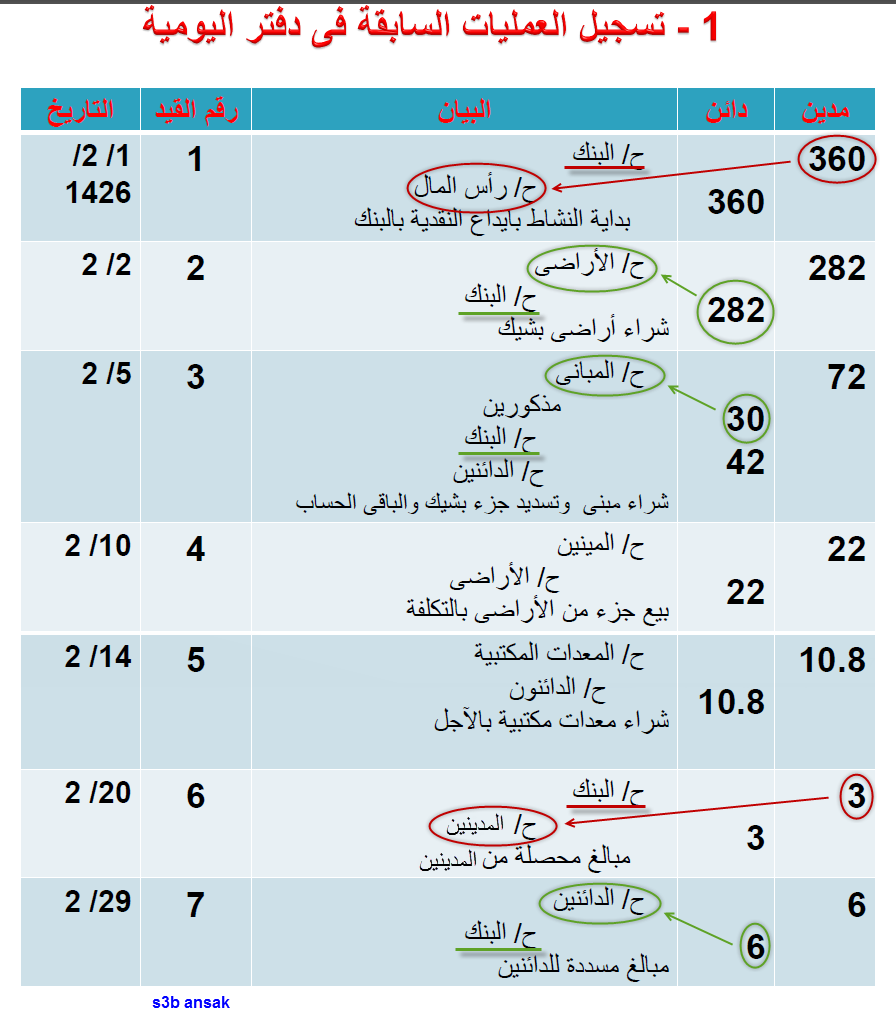

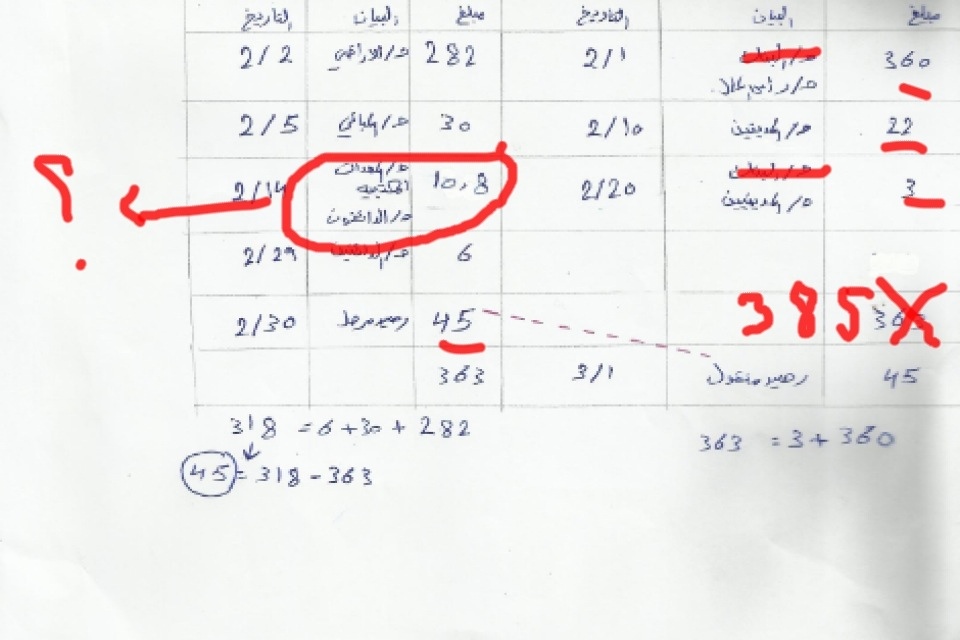

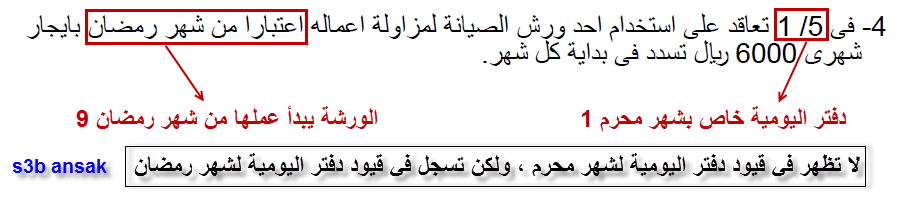

ثانياً : شروحات الدختور صعب الغانمي 1/ كيف نعرف متى تزيد قيمة المدين والدائن ومتى تتساوى ومتى نعرف الأصل أو الخصوم ؟ • اهم شيء نعرف ان الجنب اليمين مدين والجنب اليسار دائن هذا اول شيء, طبعاً مدين يعني جاه فلوس او استلم ودائن يعني هو اللي دفع واعطى الفلوس ذي • ثاني شيء لازم نعرف ونحفظ ان الأصول والمصروفات الحساب المدين فيها نسجل فيه الزيادة يعني المبلغ اللي استلمه او الفلوس اللي وصلته ، والدائن نسجل فيه النقص في حال دفعنا من حساب الاصول والمصروفات او طلعنا فلوس لأثاث او معدات او غيرة , الاصول مثل صندوق النقدية والبنك ( اصول متداولة ) والمصروفات مثل الاثاث والمعدات وغيرة (اصول ثابته ) , يعني جات الصندوق فلوس مثلا من الايرادات نروح نحطة في المدين ع اليمين في حساب الاصول والمصروفات يعني زاد الصندوق بالمبلغ اللي جاه من الايرادات ( الايرادات طرف دائن ) وقمنا طلعنا من الصندوق مبلغ للمعدات صار هنا الصندوق دائن ونقص المبلغ منه قيمة المعدات ,, وعلى العكس مع حساب الخصوم وحقوق الملكية والايرادات يكون المدين ناقص والدائن زيادة . # رابط الشرح 2/ متى نقول ان الاموال تذهب الى الصندوق , أو البنك ؟ • نقدية في البنك يعني أخذ فلوس نقداً في يده من صندوق المبيعات (( الايرادات )) حق المؤسسة على سبيل المثال أو كاش من عميل باع له بضاعة أو قدم له خدمة وراح البنك اودعها في حساب المنشأة أما شيك يعني أخذ شيك من عميل بقيمة بضاعة باعها له او خدمة قدمها له وأودع الشيك في الحساب وبالتالي تم صرفة عن طريق البنك # رابط الشرح 3/ ما ذا تعني كلمة المذكورين • المذكورين هنو اذا صار عندك في الطرف المدين او الدائن أكثر من طرف سواءً أعطا الفلوس او استلم الفلوس .. مثال : شركة بدت نشاطها إستلمت مبلغ عشان تبتدي الشركة نشاطها 500000 ريال من حساب راس المال ، المبالغ ذا اودع نصه في الصندوق حق المؤسسه والنص الثاني في حساب البنك حق المؤسسه ، هنا يصير حساب راس المال دائن لحسابين او طرفين اللي هم ،حساب الصندوق بمبلغ 250000 وحساب البنك بمبلغ 250000 ، في الحاله ذي نكتب في الطرف المدين مذكورين ونذكرهم اللي هم حساب الصندوق وحساب البنك لأن المبلغ راح لأكثر من طرف .. لكن لو ان المبلغ تم ايداعه في الصندوق بالكامل او في البنك ما يحتاج نكتب مذكورين لان فيه طرف واحد دائن وطرف واحد مدين ... # رابط الشرح 4/ ما هو جدول ميزان المراجعة ؟  ملاحظة : لا ننسى عشان نتأكد أن ميزان المراجعة سليم وأن العمليات المحاسبية صحيحة لازم يكون المجموع متساوي للجانبين المدين والدائن ، سواءً في ميزان المراجعة بالمجاميع او بالأرصدة .. أما اذا طلع مجموع الطرفين المدين والدائن غير متساوية فهذا يعني إن فيه خطأ في التسجيل والترصيد في دفتر الاستاذ وبالتالي في قيد اليومية مما يعني ان الحسابات غير سليمة أو صحيحه .. - -- يعني ان مجموع المبالغ المدينة والدائنة في جدول الميزان بالمجاميع يكون متساوي نفس القيمة المدينة والدائنة ، وجدول الميزان بالأرصدة برضوة نفس الشي ، هذا دليل ان العمليات المحاسبية صحيحة كانت في دفتر الاستاذ وقيد اليومية ،، لأن مثل م قلت لك ميزان المراجعة أصلاً هو عبارة عن قراءة وتحليل لدفتر الاستاذ . # رابط الشرح , رابط الشرح 2 , رابط الشرح 3 5/ ما هي قائمة المركز المالي أو ما يسمى بالميزانية العمومية ؟  # رابط الشرح 6/ ماذا يعني قائمة الدخل ؟ قائمة الدخل من خلالها نستطيع معرفة صافي الربح أو الخسار  # رابط الشرح 7/ كيف نوجد صافي الربح والخسارة في قائمة الدخل ؟ هي عبارة عن اجمالي مجموع العمليات لكل حساب خلال السنة المالية ، تكون معطاه في السؤال . يعني مثلاً خلينا نقول عندنا ايرادات 50 الف ومصروفات 20 الف ، اذا طرحنا المصروفات من الايرادات هنا الناتج يساوي 30 الف ، والايرادات اعلى من المصروفات يعني صافي ربح . يعني ان الايرادات تغطي المصروفات وبزياده المبلغ الناتج . ولكن لو عندنا 50 الف مصروفات و 40 الف ايرادات ، اذا طرحنا المصروفات من الايرادات راح يطلع الناتج بالسالب -10 الف ، يعني هنا صافي خسارة . وهذا يعني ان ايرادات المنشأة ما تغطي مصاريفها وهي خسرانه المبلغ اللي بالسالب . # رابط الشرح 1 , رابط الشرح 2 8/ ماهي ورقة العمل وكيفية اعدادها ؟ ورقة العمل هي إمتداد لمواضيع ميزان المراجعة وقائمة الدخل وقائمة المركز المالي وترتبط إرتباط كامل بهم و هي عبارة عن تجميع وتسجيل لبيانات الحسابات في ميزان المراجعة وقائمة الدخل وقائمة المركز المالي مع بعض (( تعتبر مسودة ))  # رابط الشرح 1 , رابط الشرح 2 9/ في المحاضرة الثالثة في حساب المباني اصل : حساب العدد والادوات اصل : لماذا هناك حساب مدين ولا يوجد حسا ب الدائن ؟ وايضاً حساب الاثاث والتجهيزات اصل : حساب المدين ..ولا يوجد حساب الدائن اما حساب الصندوق اصل : حسب المدين ودائن .. وحساب محلات شمسان التزام . حساب مدين ودائن . وحساب الايرادات . حساب مدين ودائن : لماذا في حساب المباني وحساب العدد والادوات حساب مدين فقط ولا يوجد الدائن ؟؟ والعكس صحيح في حساب الصندوق ومحلات شمسان التزام وحساب الايرادات ؟؟ لازم نعرف أول شيء نفرق بين الأصول الثابتة والأصول المتداولة , هذا أول شيء .. طبعاً الأصول الثابتة واضح من اسمها يعني ما عليها حركة , يعني شيء نشتريه أو تتأسس المنشأة عليه مثل المباني الخاصة بإدارة المنشأة والمعدات اللي تستخدم للشغل والأثاث والسيارات , المقصد انها تستخدم لأداء نشاط المؤسسة وهذا شيء طبيعي انها مدينة بما اننا نشتريها وما تصير دائنة لأنه ما يطلع منها فلوس يعني مثلاً المبنى أو الأثاث لا يمكن يعطي المنشأة فلوس لأنه وسيلة بس عشان تمارس المنشأة نشاطها , ولكن ممكن يكون دائن في حالة وحدة لما الشركة تصفي نشاطها أو تنباع أو تبيع أي واحد من هذي الاصول , وقتها راح يصير الأصل ذا قيمة نقدية يعني كاش في يدك مش مجرد مبنى أو أثاث وغيرة . الأصول المتداولة ايضاً واضح من اسمها يعني عليها حركة متداولة تأخذ وتعطي - مدين ودائن - مثل البنك والصندوق , بمعنى اننا نودع فلوس له ونسحب منه ايضاً , نبيع بضاعة ونحصل فلوس نحطها في البنك او الصندوق ونأخذ من البنك والصندوق ونشتري بضاعة أو نسدد فواتير مصروفات وغيرة ... # رابط الشرح 10/ كيف نقوم بتسجيل الرصيد المرحل والرصيد المنقول في عملية الترحيل والترصيد في جدول دفتر الاستاذ ؟ موضوع الترصيد للحسابات هو نفسه عملية الرصيد المرحل والمنقول ، بمعنى أن الحساب المرحل والمنقول هو عبارة عن رصيد أي حساب نهاية وبداية كل شهر سواءً كان مدين أو دائن بناءً على العمليات المحاسبية الداخلة للحساب والخارجة منه ، والفرق بينهم إما رصيد مدين أو دائن . الرصيد المرحل : لأي حساب هو عبارة عن الفرق بين المبالغ المدينة والمبالغ الدائنة , فإذا كانت المبالغ المدينة أعلى من المبالغ الدائنة فإن الفرق يسجل في جانب الدائن وذلك حتى تصبح معادلة المحاسبة موزونة والعكس صحيح , ويكون ترصيد المبلغ في نهاية كل شهر الرصيد المنقول : هو عبارة عن المبلغ المرحل نفسه ولكن ننقله ونسجله كرصيد للطرف الأعلى سواءً كان مدين او دائن , وتسجل في الجانب الخاص بالحساب , بمعنى لو أن الطرف الأعلى هو المدين فإن المبلغ المنقول يسجل في المدين ويكون هذا المبلغ هو بداية رصيد الحساب في بداية الشهر أي بتاري 1 من كل شهر , لذلك يسمى رصيد منقول بمعنى انتقل من الشهر السابق وأفتتح الحساب به مثال : ترصيد حساب البنك ودفتر الاستاذ :  ملاحظة : الرصيد المنقول يكون لبداية الشهر اللي بعد الشهر اللي فيه الرصيد المرحل ، يعني الرصيد المرحل نقفل فيه حسابات شهر اثنين مثلاً ونرحله للشهر اللي بعده اللي هو شهر ثلاثة ، والرصيد المنقول هذا اللي وصل من الشهر اللي قبله وأبتدينا فيه الشهر الحالي اللي هو في المثال فوق شهر ثلاثة .. خلاصة عامة في الحسابات : كل حساب تلقين بدايته رصيد منقول ونهايته رصيد مرحل ، الا عند فتح الحساب لأنه بدا من الصفر ولأن ما علية عمليات سابقة .. # رابط الشرح , رابط الشرح 11/ ما هو الرصيد المرحل ؟ الرصيد المرحل هو الفرق بين المدين والدائن ، يعني نجمع العمليات المدينة للحساب اللي نبي نسوي له ترصيد ونطرحها من العمليات الدائنة والناتج هنا هو الرصيد المرحل اللي راح نوزن فيه معادلة المحاسبة ، عشان تتساوى الطرفين ، ويكون تسجيله بتاريخ نهاية الشهر بتاريخ 30 عشان يتقفل الحساب . نفس المبلغ المرحل ذا هو المنقول للشهر اللي بعدة وراح نبدأ فيه الحساب للشهر الثاني ، دائماً حط في بالك اذا كان الرصيد المرحل مدين فإننا نسجله في المنقول دائن والعكس صحيح . * اذا كان الرصيد المدين أعلى من الدائن فإن الفرق بينهم نحطه في الطرف الدائن عشان نوزن المعادلة ، ويعتبر رصيد مرحل نهاية آخر يوم في الشهر . والعكس صحيح . ملاحظة : الأمثلة في المحتوى فيها أخطاء وخصوصاً في ترصيد بعض الحسابات مش كلها طبعاً ., # رابط الشرح 12/ طريقة حل المثال الأول في المحاضرة الخامسة ترصيد دفتر الأستاذ ؟ في البداية عملية الترصيد في دفتر الاستاذ دائماً نأخذها من دفتر اليومية .. فمثلاً لو طلب مننا نسوي له ترصيد لحساب البنك في دفتر الأستاذ .. تكون الخطوات كالتالي : - نروح لدفتر اليومية ونتتبع مبالغ حساب البنك المدينة ( باللون الأحمر ) ونسجلها في دفتر الأستاذ ونحط قدام المبلغ الجهة اللي البنك أخذ منها المبلغ . - وبنفس الطريقة نتتبع حساب البنك في دفتر اليومية للمبالغ الدائنة ( باللون الأخضر ) ونسجلها في دفتر الأستاذ ونحط قدام المبلغ الجهة اللي البنك أعطاها المبلغ . مثل اللي الشرح اللي بالصور تحت   الشرح في الصورة الثانية طريقة إيجاد الرصيد المرحل والمنقول ( نفس المبلغ ) , ولكن الرصيد المرحل هو ناتج طرح إجمالي مبالغ الحساب في الطرف المدين من إجمالي مبالغ الحساب في الطرف الدائن وهو المبلغ الختامي لتقفيل الشهر وحتى تصبح المعادلة موزونة , اما الرصيد المنقول فهو الرصيد اللي راح نبتدئ فيه الشهر اللي بعد الشهر اللي فيه الرصيد المرحل .وايضاً الرصيد المرحل إذا كان دائن فإن الرصيد المنقول مدين والعكس صحيح . ملاحظة : تصحيح لأخطاء أحد الحلول في ترصيد دفتر الاستاذ  اللي شاطب عليه مفروض ما يكون موجود ولا مسجل ، مثل ح/ البنك . في الطرف المدين لأن الترصيد خاص بالبنك ومكتوب فوق " الترحيل والترصيد في دفتر الاستاذ لحساب البنك " .والمطلوب هنا إننا نكتب الطرف اللي أعطا حساب البنك ذا المبلغ أو الجهة اللي مدينته ، وفي الطرف الثاني اللي هو الدائن نفس الطريقة . - تأكدي من الجمع في الطرفين المدين والدائن انتي ناسية 22 في المدين و 10.8 في الدائن ما جمعتيها . - لما توزني المبلغ بعد ما تنزلي الرصيد المرحل الطرفين خليهم ع خط واحد ، مو واحد فوق والثاني تحت ، وبعدهم سجلي الرصيد المنقول اخر شي تحت . # رابط الشرح 1 , رابط الشرح 2 13/ في مثال العملية 4 في المحاضرة الثالثة لماذا لم نكتب قيود اليومية ؟  # رابط الشرح 14/ طريقة اخراج صافي الربح في الجدول التالي !  اطرح المصروفات من الايرادات ، يطلع لك المبلغ 145 ويعتبر صافي ربح لان الايرادات اكثر من المصروفات . # رابط الشرح 15/ هل تم عمل الجدول التالي بناء على جدول قائمة الدخل في السؤال السابق؟  الجدول هذا هو قائمة الدخل , عشان نجيب قائمة الدخل لازم يكون عندنا بيانات , والبيانات هذي نأخذها من ميزان المراجعة اللي هو الجدول الأول .. قائمة الدخل عبارة عن طرفين اللي هم : الإيرادات مثل إيراد دعاية وإعلان ... ومصروفات مثل مطبوعات وملصقات و مصاريف إدارة وكهرباء و أجور ومرتبات هي ما تعتبر مصاريف من الدخل ولكن تم سدادها من الدخل وهو شيء طبيعي لأن لا يمكن انك بتسدد فاتورة كهرب أو رواتب من الاثاث أو المباني أو غيرة ............... الدخل طبعاً , المبيعات والايرادات اللي تدخل المنشأة . بالنسبة لقائمة الدخل وقائمة المركز المالي ناخذ البيانات فيها من ميزان المراجعة , ويكون في البداية قائمة الدخل عشان نطلع منها صافي الربح أو الخسارة اللي راح نسجلة في جدول قائمة المركز المالي ... شرح قائمة الدخل  شرح قائمة المركز المالي  # رابط الشرح 1 , رابط الشرح 2 16/ ما المقصود بقيود الاقفال ؟ قيود الإقفال عباره عن إقفال قيد الايرادات واقفال قيد المصروفات واقفال قيد النتيجة دائماً نبدأ بقيد إقفال الايرادات ويكون كالتالي : كخطوة أولى نقوم بتسجيل كل الايرادات من ميزان المراجعة ، نبدأ بكتابة مذكورين وبعدها نسجلها حساب ، مثال 50 ح/ ايرادات دعاية واعلان وبعدها 20 ح/ ايراد مستحق في الخطوة الثانية نقوم بكتابة الطرف المقابل للإيرادات وهو حساب الارباح والخسائر ويكون عبارة عن اجمالي المبالغ المسجلة في المصروفات وتكتب كالتالي 70 ح/ الارباح والخسائر بعد ذلك نقوم بتسجيل قيد اقفال المصروفات ويكون بنفس خطوات قيد اقفال الايرادات ولكن بشكل معكوس حيث نبدأ بتسجيل حساب الارباح والخسائر وبعد ذلك نسجل عمليات المصروفات ، نبدأها بمذكورين في حال وجود اكثر من عملية مصروفات . أخيراً يكون قيد النتيجة ، وهو عباره عن الناتج من عملية طرح المصروفات من والايرادات ويكتب الناتج كالتالي : ((المبلغ الناتج من عملية طرح المصروفات من الايرادات ) ح/ الارباح والخسائر يقابله نفس المبلغ ح/ الارباح والخسائر # رابط الشرح * الايراد المدفوع خلال الفترة + الايراد المستحق - الايراد المحصل مقدماً المصروف المدفوع خلال الفترة + المصروف المستحق - المصروف المدفوع مقدماً 17 / ما علاقة القواعد السابقة بقيد الاقفال ؟ هذي قواعد الاقفال للايرادات والمصروفات ولكن القواعد ذي نطبقها في قائمة الدخل قبل نسوي قيود الاقفال للايرادات والمصروفات ونطلع قيد اقفال النتيجة ، عشان يطلع معنا صافي الربح او الخساره . # رابط الشرح 18/ فيما يلي بعض العمليات التي تمت في محلات "البركة" خلال شهر رجب 1426 هـ : 1- في 15/7 طلبت محلات "الفلاح" تخفيضاً قدرة 6.000 ريال من قيمة البضاعة المشتراة بتاريخ 13/7 وذلك نظراً لوجود تلفيات في اجزاء منها وافقت محلات البركة على طلبها . في 17/7 سددت محلات "الفلاح" المستحق عليها نقداً .  في الجدول التالي في حساب النقدية 84075 في الجانب الدائن من وين جت ! و الـ 88.500 في الجانب المدين ماعرفت اطلعها نفس الناتج طرحت الـ 108,000 - 13500 - 6000 طلع لي 7608 !! وفي الفقرة المطلوبة بالسؤال " تحديد صافي المبيعات " بأخر الجدول صافي المبيعات 84075 كيف طلعها ؟ حساب النقدية طلع 84075 وهو عبارة عن : أولاً : قيمة إجمالي المبيعات بالآجل لمحلات الفلاح = 120000 وبعد خصم 10% = 108000 نخصم منها قيمة مردودات المبيعات 13500 + مسموحات المبيعات 6000 = 19500 اذاً صافي المبلغ الموجود في النقدية من المبيعات هو 108000 - 19500 = 88500 بما أن العميل سدد قبل تاريخ 30 نهاية الشهر استحق الخصم المسموح به وهو مقداره 5% اذاً نقول 88500 × 4425 = 5% بالتالي صافي المبلغ بعد الخصم صار 88500 - 4425 = 84075 * للتنبيه : طريقة الطرح في السؤال غلط والا الناتج في الجدول صحيح .. مع ملاحظة أن الخصم المسموح به في المسألة هو 10% وليس 5% مثل ما هو مسجل في تسجيل العمليات في دفت قيد اليومية (( خطأ من الاستاذ )) ثانياً :صافي المبيعات هو عبارة عن : اجمالي المبيعات كلها ,, شركة الوفاء 22800 + 108000 محلات الفاح = 130800 نخصم منها مردودات المبيعات 13500 + مسموحات المبيعات 6000 + الخصم المسموح به 4425 = 23925 إذاً صافي المبيعات هو 130800 - 23925 = 106875 # رابط المشاركة 19/ من هم الخصوم وهل تعد المصروفات والايرادات من الخصوم ؟ الخصوم تعني الدائنون والقروض طويلة الأجل وقصيرة الأجل ... أما المصروفات والايرادات لا تعتبر خصوم ولكن الفرق بينهم او ناتج طرحهم من بعض اللي هو يسمى صافي الربح والخسارة فهو من حقوق الملكية وايضاً راس المال من حقوق الملكية # رابط الشرح 20/ ماهي التدفقات النقدية ؟ التدفقات النقدية هي قائمة الدخل وقائمة المركز المالي نفسها ... بعدين بالنسبة للمصروفات هو ذكر اول محاضرة انها تتبع قائمة الخصوم وحقوق الملكية ، يقصد الجانب الايسر (( الدائن )) ،،، ولكن هي بالتحديد مثل ما قلت سابقاً ،، تتبع حقوق الملكية بشكل خاص ولكن في شكل صافي ربح او خساره ... # رابط الشرح * كيف نستخرج من الجدول التالي مايلي :  21/ مخزون اول المده ؟ 22/ مصروفات نقل المشتريات ؟ 23/ صافي المشتريات ؟ 24/ تكلفة البضاعه المتاحه للبيع خلال المده ؟ 25/ قيمة المخزون في نهاية المده ؟ 26/ تكلفة المبيعات ؟ 21- مخزون أول المدة : يجي في الجدول جاهز . 22- مصروفات نقل المشتريات : اجمالي المشتريات خلال المدة 90000 - الاجمالي 105000 = 15000 23- صافي المشتريات : اجمالي المشتريات 105000 - اجمالي ( مردودات المشتريات + مسموحات البيع + الخصم المسموح به ) 10000 = 95000 24- تكلفة البضاعة المتاحة للبيع خلال المدة : مخزون أول المدة 15000 + صافي المشتريات 95000 = 110000 25- قيمة المخزون نهاية المدة : يجي في الجدول جاهز . 26- تكلفة المبيعات : قيمة المخزون نهاية المدة 20000 - تكلفة البضاعة المتاحة للبيع خلال المدة 110000 = 90000 # رابط الشرح لتحميل الشرح على ملف وورد او pdf للطباعة .. here [/ALIGN][/CELL][/TABLE1][/ALIGN] |

|

2013- 5- 9

|

#3 |

|

صديقة كلية إدارة الأعمال

|

رد: ملخص » вṛŏǾṛλ « + شروحات s3b ansak للمحاسبة

طبعاً هالموضوع يعتبر ملخص وشرح لمعظم المحاسبة

بس لاتعتمدون عليه عشان لا تقولون نصرون وهقتنا وكاني ماني  |

|

2013- 5- 9

|

#4 |

|

مشرف عام سابقاً

|

رد: ملخص » вṛŏǾṛλ « + شروحات s3b ansak للمحاسبة

يعطيك العافية نصرون ما قصرتي ,, الله يجزاك الجنه .

>> محد كان حايس في الشرايح ومو عارف كيف ينزلها وورد ...  إعلان خاص لدفعتنا الجميلة : راح أنزل موضوع خاص للشروحات وتطبيقات عملية عليها قبل الاختبار إن شاء الله ... (( يعني شروحات بصيغة سؤال وأجوبة محلولة )). شاملة لكل المنهج . ياليت تفهموا الشروحات اللي نزلتها نصرون عشان تقدروا تطبقوا عليها الاجابات في صيغة سؤال اذا جاكم ... مع النتبيه ان الشروحات غير شاملة لكل المنهج وفيها نقص , بس بسيط وهو آخر محاضرتين أو ثلاث. دعواتكم يا جماعة إن ربي يسهلها علي وعليكم , لأن من جد مو عارف أذاكر ولا الظروف تساعد ..

|

|

2013- 5- 9

|

#5 |

|

متميزة في التعليم عن بعد _جامعة الدمام المستوى الأول

|

رد: ملخص » вṛŏǾṛλ « + شروحات s3b ansak للمحاسبة

مجهود عظـــــــــــيم يشكرون عليه بروري + صعب

وتنسيق جميل منك نصرون وموغريبه عليك اكيد  بميزان حسناتكم ان شاءالله والله يرزقكم ويرزقنا الجنه بلا حساب ولا سابق عذاب ,, الله يسهّل امورك علي وكل شي يتصلح ان شاءالله .. |

|

2013- 5- 9

|

#6 |

|

أكـاديـمـي ذهـبـي

|

رد: ملخص » вṛŏǾṛλ « + شروحات s3b ansak للمحاسبة

يعطططططططططيكم أللللف عافيه . من جد م أدري وش اقولكم ألله يوفققققققكم وييسرلكم و يحقق لكم كل امنياتكم ي أبططآل

|

|

2013- 5- 9

|

#7 |

|

متميزة بالمستوى الثامن - إدارة أعمال

|

رد: ملخص » вṛŏǾṛλ « + شروحات s3b ansak للمحاسبة

الله يعطيكم العآفييييييييييه مآقصرتوآ

الله يبدل هالجهود باضعآف من الحسنآت مشكوريييييييييين جدآآآآآ الله يوفقكم وييسر للكم

|

|

2013- 5- 9

|

#8 |

|

أكـاديـمـي ألـمـاسـي

|

رد: ملخص » вṛŏǾṛλ « + شروحات s3b ansak للمحاسبة

الله يجزاكم خير

ابرار وصعب ع الملخصات وشكرأ نصرؤن ع الموضووع والله يسهل علينا ويوفقنا يارب |

|

2013- 5- 10

|

#9 |

|

أكـاديـمـي فـعّـال

|

رد: ملخص » вṛŏǾṛλ « + شروحات s3b ansak للمحاسبة

الشكر يعجز حقيقه عندكمم

دعواتي لكم دعواتي لكم

|

|

2013- 5- 10

|

#10 |

|

أكـاديـمـي ألـمـاسـي

|

رد: ملخص » вṛŏǾṛλ « + شروحات s3b ansak للمحاسبة

يالبيييييييييييييه موضوع خطنطر ومتعوب عليه خاصه اني مو بالعتها هالمحاسبه يالبيييييييييييييه موضوع خطنطر ومتعوب عليه خاصه اني مو بالعتها هالمحاسبه الله يعطييك العافيه يَ s3b مجهود تشكر عليه وفالك a+ والبقيه ان شاء الله ..  ويعطيييييييييج العافيه يَ ست نصرون وفالج البيرق هههههههههه

|

|

| مواقع النشر (المفضلة) |

| الذين يشاهدون محتوى الموضوع الآن : 1 ( الأعضاء 0 والزوار 1) | |

| أدوات الموضوع | |

|

|

المواضيع المتشابهه

المواضيع المتشابهه

|

||||

| الموضوع | كاتب الموضوع | المنتدى | مشاركات | آخر مشاركة |

| افضل ملخص للمحاسبة ؟؟ | تسنيم محمد | إدارة أعمال 1 | 15 | 2013- 5- 11 07:37 AM |

| محتوى بعض المواد تجدونه هنا . | همة تصنع أمة | اللغة العربية | 30 | 2012- 12- 25 08:09 PM |

| ادعو لهم بالنصر والثبات يا اخوة ..اشتباكات حية من دمشق | البريئة2 | ملتقى المواضيع العامة | 42 | 2012- 7- 19 08:56 AM |

| بالتوظيف المباشر: (56985) وظيفة هندسية وصحية شاغرة للرجال والنساء | MIDNIGHT | ملتقى الخريجين | 3 | 2011- 6- 4 07:12 PM |