|

||||||

| إدارة أعمال 3 ملتقى طلاب وطالبات المستوى الثالث أدارة أعمال التعليم عن بعد جامعة الملك فيصل |

|

|

|

أدوات الموضوع |

|

#1

2017- 2- 27

2017- 2- 27

|

||||

|

||||

|

◆◇【★】 مناقشات وواجبات مستوى ثالث الفصل الثاني 【★】◆◇

السلام عليكم ورحمة الله هنا تجمع مناقشات وواجبات مستوى ثالث المناقشات مقرر تقنية معلومات2 المناقشة الاولى تطرقنا في المحاضرة الأولى إلى بعض أخلاقيات الحاسب، هناك أخلاقيات أخرى لم نذكرها. اذكربعض من هذه الأخلاقيات غير ماورد في المحاضرة؟ أخلاقيات الحاسب هي : -شراء رخص الاستعمال والبرمجيات التجريبية و المجانية و النسخ الاحتياطية من مصدرها الاساسي - سرية المعلومات و آمنها - الخصوصية - التحكم بالوصول - الحماية من السرقة والاحتيال - حماية الكمبيوتر من الفيروسات ، المناقشة الثانية في المحاضرة الثانية تحدثنا عن نبذة بسيطة في كيفية استخدام العروض التقديمية، وكانت واجهة التطبيق (البرنامج) تتكون من عدة أيقونات وأشرطة ومن تلك الأيقونات زر أوفيس في نسخة 2007. اذكر لي بعض الوظائف أو العمليات التي يحتاج تنفيذها استخدام زر الأوفيس؟ نفس الاوامر المتوفرة في القائمة " ملف " في الاصدارات السابقة لـ Microsoft Office -فتح -حفظ -طباعة الملف -إغلاق بالاضافة لـأوامر إضافية في اصدار 2007 مثل -إنهاء و نشر . ، المناقشة الثالثة بينا في المحاضرة الثالثة أن تبيويب الصفحة الرئيسية يحتوي على عدة مجموعات كمجموعة الخط ومحجموعة فقرة، اشرح محتويات هذا التبويب؟ مجموعة الخط تحتوي على : تغيير مظهر النص ، تغيير حجم الخط ،اختيار لون النص ، تطبيق تأثيرات الظل على النص ، تغيير حالة الاحرف مجموعة فقرة تحتوي على : محاذة النص ،تباعد الاسطر ، اتجاه النص ، التعدد النقطي والرقمي ، المناقشة الرابعة في المحاضرة الرابعة تطرقنا لتبويب إدراج واحتوائه على عدة مجموعات منها مجموعة الجداول ، اشرح محتويات هذه المجموعة ؟ 1. ادراج سطر وعمود. 2. تغيير نمط تصميم الجدول. 3. إدخال البيانات في الجدول. 4. دمج الخليتين من اجل عنصر العنوان. 5. تطبيق محاذاة التوسيط أفقياً وعمودياً. 6. تغيير التأثيرات على الخلايا (ميول، ظل وانعكاس) والجداول. ، المناقشة الخامسة وضحنا في الفصل الخامس طريقة إضافة تأثيرات حركة مخصصة إلى نص أو كائن، هل بإمكانك كتابة الخطوات المتبعة لإضافة حركة مخصصة على نص معين؟ · حدد النص او الكائن المستهدف. · من تبويب حركات Animations ومن مجموعات حركات Animations نختار حركة مخصصة Custom Animation. · من القائمة إضافة تأثير Add Effect نختار تأثير دخول Entrance. · مربع الاختيار معاينة تلقائية Auto preview لمعاينة الحركة. · الزر تشغيل Play لتشغيل الحركات التي في الشريحة. · زر عرض الشريحة Slide Show لمعاينة عرض الشريحة. ، المناقشة السادسة عرف قواعد البيانات وما هو الفرق بين البيانات والمعلومات والمعرفة مع ذكر مثال لكل منهما غير الأمثلة التي ذكرت في الشرائح التي تم شرحها في الفصل السادس؟ قواعد البيانات هي مجموعة هائلة من البيانات المتعلقة بعضها ببعض حيث يتم تنظيم تخزينها والوصول إليها لتقليل حيز التخزين والتسريع بالوصول للبيانات ويتم استرجاع بيانات منها للاستفادة منها. الفرق بين البيانات والمعلومات: - البيانات Data: هي الأرقام أو الحروف أو الرموز أو الكلمات القابلة للمعالجة بواسطة الحاسب وهي عبارة عن قيم لا تفيد أو تدل على شيء مثل اعمار الطلاب لصف معين. - المعلومات Information: هي بيانات تم تنظيمها أو معالجتها لتحقيق أقصى استفادة منها وهي تدل أو تفيد بشيء ما مثل متوسط اعمار الطلاب لصف معين. ، المناقشة السابعة ما هي الخطوات المتبعة لتعيين مفتاح أساسي للجداول ولإزالة المفتاح الأساسي للجداول في برنامج قواعد البيانات (Microsoft Access)؟ لتعيين مفتاح اساسي للجدول: فتح الجدول بطريقة عرض التصميم. · حدد الحقل من تبويب ادوات الجدول وتبويب التصميم ومن مجموعة ادوات نختار الأمر مفتاح أساسي. · يظهر رمز المفتاح بجانبي الحقل للإشارة إلى انه مفتاح أساسي. · لإزالة المفتاح الأساسي نضغط مرة ثانية على الأمر مفتاح أساسية. · إذا لم نحدد مفتاح اساسي للجدول فينبهنا اكسس ويقترح اضافة مفتاح اساسي نوعه ترقيم واسم المعرفID تلقائي. · يقوم اكسس بالتنبيه إذا ادخلنا نفسي القيمة للحقل المفتاح في السجلات. ، المناقشة الثامنة تطرقنا في المحاضرة الثامنة إلى أنواع العلاقات بين الجداول في برنامج قواعد البيانات، اذكر هذه العلاقات مع ذكر مثال لكل منها؟ العلاقات بين الجداول في برنامج قواعد البيانات هي: 1-علاقة رأس بـ رأس تعني ان كل سجل في الجدول الاول يقابله سجل واحد فقط في الجدول الثاني، حيث يتم الربط بحقل مفتاح أو مفهرس فريد في الجدولين مثال: من الجدول الاول (الطلاب) حقل رقم الطالب يقابله سجل واحد تفاصيل عنوان الطالب بالجدول الثاني ( العنوان ) 2-علاقة رأس بـ أطراف تعني ان كل سجل في الجدول الاول (الاساسي) يقابله أكثر من سجل بالجدول الثاني. يتم الربط من خلال الحقل المفتاح أو المفهرس بشكل فريد بالجدول الاول مع حقل في الجدول الثاني ويكون حقل أجنبي مثال: من الجدول الاول (الطلاب) حقل رقم الطالب مفتاح الاساسي يقابله أكثر من سجل درجة لكل مقرر بالجدول الثاني (الدرجات) 3-علاقة أطراف بـ أطراف تعني كل سجل في الجدول الاول يقابله أكثر من سجل في الجدول الثاني، وفي المقابل كل سجل في الجدول الثاني يقابله أكثر من سجل في الجدول الاول وهنا لابد من انشاء جدول ربط join Table يتكون مفتاحه الاساسي من حقلي المفتاح الاساسي كلا الجدولين مثال: جدول الربط هو جدول الدرجات لان علاقة المقرر بالطلاب هي علاقة اطراف بأطراف حيث المقرر يدرسه عدة طلاب، والطالب يدرس عدة مقررات ، المناقشة التاسعة ما هو الهدف من فرز السجلات في الجداول في قواعد البيانات وما هي الخطوات المتبعة لفرز السجل أو إلغائه؟ الهدف من فرز السجلات في الجداول هو لتنظيم السجلات وترتيبها سواءً تصاعدي او تنازلي. الخطوات المتبعة لفرز السجل او الغائه: • انقر زر الفارة الأيمن فوق الحقل المراد فرزه ثم اختر فرز تصاعدي أو تنازلي (أو من تبويب الصفحة الرئيسية فمجموعة فرز وتصفية ثم أمر الفرز). • لإلغاء الفرز من تبويب الصفحة الرئيسية ثم فرز و تصفية ثم مسح كافة عمليات الفرز. ، المناقشة العاشرة ناقش الطرق المختلفة لعرض التقارير في برنامج قواعد البيانات كم تم إيضاحه في المحاضرة العاشرة؟ • من تبويب الصفحة الرئيسية ثم مجموعة views. • طريقة عرض التخطيط مشاهدة البيانات أثناء تغيير تصميم وحجم العناصر وتحسين مظهر التقرير وتعديل الهوامش. • طريقة عرض التقرير : مشاهدة البيانات وفرزها وتصفيتها . • طريقة عرض تصميم التقرير: التحكم في بنية التقرير. • طريقة معاينة قبل الطباعة: يبين المظهر النهائي للتقرير عند طباعته. ، المناقشة الحادية عشر المقصود بـ (cookies) أو الكعكات التي تطرقنا لها في الفصل الحادي عشر وما هي فوائده؟ الكعكة Cookie: هو ملف نصي خاص يتم إنشاؤه تلقائياً من قبل برنامج متصفح الانترنت وتخزينه في حاسب المستخدم والفائدة منه: يخزن في هذا الملف بيانات المصادقة على المستخدم عند تسجيله في موقع الويب كما يخزن فيه أيضاً بيانات خيارات اعدادات موقع الويب أو أي شيء آخر. ، المناقشة الثانية عشر يعتبر الأمن من أهم النواحي التي يهتم بها مستخدم الانترنت وذك لحماية معلوماته الخاصة أو السرية من السرقة ما هي الاعتبارات الامنية للإنترنت التي تطرقنا لها في المحاضرة الثانية عشر؟ نواحي الاعتبارات الأمنية: · التحكم بالوصول. · الشهادات الرقمية. · التشفير encryption. · فك التشفير decryption. · الفيروسات. · احتيال على الانترنت internet fraud. · الحماية. · البرامج الضارة Malware. · برامج التجسس Spyware. · إعدادات حماية الاسرة بالمتصفح. ، المناقشة الثالثة عشر ما هي الطرق المتبعة لتخزين صفحات الويب وما هي الأنواع المختلفة لحفظ صفحات الويب؟ الخطوات المتبعة لتخزين صفحة الويب: تأكد من أن الصفحة التي ترغب بتخزينها معروضة في المتصفح. اختر حفظ باسم من القائمة ملف. اختر الموقع على القرص الذي ترغب بتخزين الصفحة فيه من مربع حفظ في. غيّر الاسم إن شئت ثم اختر الصيغة التي تريد حفظ الملف بها. اختر حفظ. الأنواع المختلطة لحفظ صفحات الويب: نختار Web page complete لتخزين الصفحة كما هي حيث ينشئ مجلد خاص بالصور الموجودة بالصفحة. نختار Web Archive single file لتخزين الصفحة بجميع محتوياتها في ملف واحد لإرسالها عبر البريد الإلكتروني. نختار Web page HTML only لتخزين النصوص فقط دون الصور والصوتيات والفيديوهات. نختار Text File لتخزين النصوص فقط لكن دون أي تنسيق ويمكن فتحه بأي محرر نص عادي مثل تطبيق الدفتر notepad. ، المناقشة الرابعة عشر هناك طريقة لتعليم أحد الرسائل بغير مقروء أو بعلامة مميزة بعد قراءتك لرسالة في البريد الإلكتروني وذلك ليسهل الرجوع لها في المستقبل، ما هي الطريقة؟ انقر الرسالة التي تمت قراءتها. اختر وضع علامة غير مقروء من قائمة تحرير فيتغير المغلف المفتوح إلى مغلف مغلق. وبنفس الطريقة يتم تعليم رسالة غير المقروءة ولكن اختر وضع علامة مقروء من قائمة تحرير.  نظم المعلومات الادارية المناقشة الاولى ناقش مفهوم العلاقة بين البيانات Data. والمعلومات Information. بالاستعانة بثلاثة أمثلة غير المثال المذكور في المحاضرة ؟! البيانات (Data) هي الحقائق الأولية (أو المواد خام) والتي تم امتلاكها او تسجيلها و تحتاج إلى تنظيم ومعالجة للوصول الى معلومات مفيده وقد تكون نصوصا أو أرقاما أو صورا أو أي شكل آخر. المعلومات (Information) هي النتائج المفيدة او المواد المصنعه الجاهزة للاستخدام والتي تم استخلاصها من معالجة وتنظيم البيانات •أمثلة على البيانات والمعلومات: 1- عدد الطلاب في جامعه الملك فيصل يعتبر بيانات في حين أن حساب أعداد الطلبة الناجحين والراسبين اعتماداً على علامات الطلبة هو عباره عن معلومات مفيدة نتجت عن معالجه هذه البيانات 2- اجور الموظفين في مؤسسة معينه يعتبر بيانات ولكن حساب أجور الموظفين اعتماداً على عدد ساعات العمل نحصل على معلومات ذات معنى وفائدة . 3- فيما يلي مجموعة من البيانات: متفوق، في، تركي، اداره اعمال ، طالب بعد تنظيم هذه البيانات نحصل على المعلومة التالية: تركي طالب متفوق في اداره الاعمال المناقشة الثانية هناك خمس أجزاء أساسية يجب أن تتوفر في النظام وهي (العناصرItems),,(العلاقاتRelations)..(آليات العملWork Mechanisms)..(الحدودBoarders) الأهدافTargetباستخدام مثال من اي نظام معلومات في مكان عملك اوقمت باستخدامه او ملاحظته, ماذا تمثله كل من العناصراعلاه للنظام الذي قمت باختياره لمزيد من الفهم انظر المثال المذكور في ألمحاضرة- شريحة 6. ملاحظة المثال المذكور للفهم فقط ,لا تستعمله في اجابتك. مثال عن نظام مؤسسة عسكرية: - العناصر المكونة للنظام مثل الضباط و الجنود و الأسلحة - العلاقات التي تربط العناصر مثل علاقة التدريب الضباط يدربون الجنود - آليات العمل مثل كيفية تسجل الافراد، آلية قبولهم وتدريبهم في الدورات العسكرية - الحدود التي تفصل بين النظام وبيئته مثل الفاصل بين مديرية الأمن العام و وزارة الداخلية - الأهداف مثل تخريج رجال بخبره عسكرية لحماية الوطن والارتقاء بالخدمات الأمنية وخدمة المجتمع المناقشة الثالثة أوضح لماذا أصبحت المؤسسات تتبع المنظور الاجتماعي التقني (Socio-technical) في تعاملها مع مواردها من البيانات , وماهي مخاطر الاعتماد على المنظور التقني دون النظر إلى المنظور الاجتماعي أو العكس ؟. تفضل المؤسسات اعتماد المفهوم الاجتماعي التقني للأنظمه حيث يتجنب هذا المفهوم النظر إلى نظام المعلومات من زاوية تكنولوجية بحته بل يجمع بين المفهومين وهناك حاجة لتحسين قدرات المؤسسات ككل حيث يجب الاهتمام بالناحيتين التكنولوجية والسلوكية معاً لان أداء النظام يزداد فعالية عندما تتكيف التكنولوجيا مع المنظمة أي عندما تستخدم التكنولوجيا بالقدر الذي يتناسب مع المستوى الإجتماعي للمنظمة فالإعتماد على احد المنظورين دون الآخر يعني عدم ازدهار للمنظمة ، مثلاً لو اعتمدت المنظمة المنظور التقني دون الاجتماعي من الممكن ان يتأثر الأفراد العاملون بشكل سلبي وشعورهم بالقلق من فقدان وظائفهم بسبب إستخدام التكنولوجيا المتطورة وايضاً عدم تطوير لقدراتهم وانعزالهم عن المجتمع فسيفقدون الجو الاجتماعي بالمنظمة ، ولو تم اعتماد المنظور الاجتماعي دون التقني سيؤدي هذا إلى عدم دقه بالانتاج وبطئ العمليه الانتاجية مما يؤدي إلى إنخفاض الإنتاجية بشكل عام للمنظمة وعدم قدرتها على سد احتياجات الزبون وبالتالي خساره للمنظمة وهذه احدى المخاطر المحتمله عند اعتماد احد المنظورين دون الآخر.. المناقشة الرابعة وضح كيف يمكن لنظم معالجة المعاملات Transaction Processing Systems- TPS للمؤسسات ان تسهم في نظم دعم القرار - Decision Support Systems – DSS؟ نظم معالجة المعلومات هو نظام يعتمد على الحاسب في قاعدة المنظمة يخدم المستوى التشغيلي ، ويعتبر المصدر الرئيسي أو الأساسي للمعلومات داخل المنظمة ويقوم بتغذية باقي الأنظمة بالمعلومات ، وبيانات نظم معالجة المعلومات ونظم المعلومات الإدارية المستمدة منهما تستعمل كبيانات داخلية يتم تحليلها في نظم دعم القرار ، نظم دعم القرار : هي النظم التي تزود المدراء في الإدارة الوسطى بأدوات معلوماتية تساعدهم في اتخاذ القرارات المتعلقة بحل المشكلات المتغيرة باستمرار والتي تكون شبه مبرمجة (هيكلية) وغير مبرمجة ( غير هيكلية) ، المناقشة الخامسة اجراءات التشغيل النمطية Standard Operating Procedures-SOP هي القواعد المعروفة والمحددة والإجراءات والممارسات المطورة من قبل المنظمات للتصرف عمليا في كل المواقف المتوقعة. ناقش الفوائد التي تجنيها المؤسسات من ابتداع هذه الاجراءات وكذلك العوائق التي قد يتسبب فيها التمسك بهذه الاجراءات تتم معالجتها لتعطينا المعلومات ولا بد من وجود معلومات حتى نستفيد من البيانات مثل درجات الطلاب الحاصلين عليها ومن ثم استخراج المجموع وكذلك مثال آخر عند شراء سيارة ثم استخراج معلومات الشراء وإذا أردنا ايضاً تأليف كتاب فأننا نقوم بإدخال البيانات ومن ثم معالجتها وتنسيقها وطباعتها ليكون معلومات ، المناقشة السادسة خذ مثال لاحد المؤسسات التي تعرفها وبين اي من الاستراتيجيات سوف تتبع للحصول على افضلية تنافسية ولماذا؟؟ المؤسسة العامة للتدريب التقني والمهني حيث تتبع نظام معين وهو نظام التدريب الثلثي الذي تسعى من خلاله إلى تحقيق اهدافها واتخاذ القرارات في ضوء ذلك حيث تتبع خطة ثلثيه من ثلاث فصول تدريبيه في العام الواحد آخذه في الحسبان احتياج سوق العمل من الكوادر الوطنية ، المناقشة السابعة طبق ما عرفته عن تنظيم الملفات- المصطلحات والمفاهيم علي احد النظم التي تعرفها. يمكن الاكتفاء بملفين او ثلاثة. أنظر الشريحة رقم 5.. 1. التركيب التجاري الصناعي entrepreneurial structure شركات ناشئة صغيره في بيئة سريعة التغير لها هيكل تنظيمي يديرها مدير تنفيذي او رجل اعمال واحد مثل (لأعمال الصغيرة والحديثة) 2. لبيروقراطية machine bureaucracy بيروقراطية ضخمه تعمل في بيئة بطيئة التغير لإنتاج منتجات قياسيه يديرها فريق اداري مركزي ومركزيه القرارات مثل (الشركات متوسطة الحجم) 3. البيروقراطية الانقسامية divisionalized Bureaucracy: تجتمع بين بيروقراطيات اليه متعددة كل منها تنتج منتج خاص بتحكم بها اداره مركزيه واحده مثل (مجموعه الشركات متوسطة الحجم) مثل جنرال موتور ، المناقشة الثامنة ما هو الفرق بين قواعد البيانات كائنية التوجه وقواعد البيانات العلائقية؟ قواعد البيانات العلائقية: مكون من صفوف او سجلاتEntityنماذج تقوم بتخزين البيانات في جداول ثنائية الأبعاد يمثل كيان columns والأعمدة الحقول أو الصفات rows)) وهي مؤلفة من ثلاثة عناصر: هياكل البيانات وتسمى الجداول او العلاقات Tables or Relations ، المناقشة التاسعة ما هو الفرق بين مخازن البيانات وسوق البيانات؟ مخازن البيانات: هي قاعدة بيانات كبيرة تحتوي على المعلومات الحالية والتاريخية ذات الأهمية للمدراء في المنظمة. يكون مصدر هذه البيانات من أنظمة التشغيل الأساسية والمصادر الخارجية التي تضم المعاملات المنجزة من خلال موقع المؤسسة على الانترنت يمكن أن تكون أنظمة قديمة، تطبيقات قواعد بيانات علائقية أو كائنية التوجه وأنظمة معتمدة على لغة HTML أو وثائق XML. يتم نسخ البيانات المدخلة من هذه التطبيقات المختلفة (مبيعات، تسويق، رواتب) في مخزن بيانات بقدر الحاجة لذلك (كل ساعة، يوم، أسبوع أو شهر). سوق البيانات Data Mart: هو مخزن بيانات صغير يحتوي على ملخص أو جزء مركز بعناية من بيانات المؤسسة لخدمة مستخدمين محددين أو أهداف ما. ، المناقشة العاشرة ناقش بعض التحديات التي تواجه المنظمة عند بنائها نظام معلومات جديد: 1. صعوبة تحديد متطلبات المستفيدين والمنظمة من نظم المعلومات بشكل صحيح ودقيق 2. عدم القدرة على تطوير الأنظمة المطلوبة في الوقت المناسب وبالتكاليف المحددة خاصة مع الأنظمة الكبيرة 3. صعوبة إدارة وتنفيذ التغيير التنظيمي المطلوب خلال عملية تطبيق نظم المعلومات، حيث أن بناء نظام معلومات جديد يعتبر في حد ذاته تغييراً مخططاً لكن هذا لا يعني أن هذا التغيير يمكن التحكم في تنفيذه 4. صعوبة تحديد فوائد النظام عندما تكون على شكل غير مادي ، المناقشة الحادية عشر ماهي فوائد إعادة هندسة إجراءات الأعمال؟ 1. تحديد الإجراءات التي تحتاج إلى إعادة تصميم أو هندسة 2. فهم وقياس أداء الإجراءات الحالية المطلوب إعادة تصميها 3. تصميم الاجراءات الجديدة 4. تطبيق الاجراءات الجديدة 5. القياس المستمر لأداء الاعمال بعد تطبيق الاجراءات الجديدة ، المناقشة الثانية عشر ماهي اوجه الشبه والاختلاف بين تحسين إجراءات الأعمال وإدارة الجودة الشاملة؟ اداره الجودة: 1. تصميم المهندس للمشاريع دون ارتكاب الاخطاء 2. تحديد عامل الانتاج الاخطاء في المنتج 3. تجنب السكرتير الاخطاء المطبعية عند كتابه الرسائل تحسين اجراءات الاعمال: 1. تتم اعاده هندسه اجراءات الاعمال مره واحده فقط 2. تعتبر مشاريع اعاده هندسه الاعمال مكلفه وتسبب عرقله لأداء المنظمة 3. استمراريه الحاجة الى تغيير العديد من الاجراءات 4. الاعمال تخلق فرص لتغيرات اضافيه مستمرة في المنظمة ، المناقشة الثالثة عشر كيف تطورت شبكة الانترنت عبر الزمن؟ تاريخ الإنترنت يرجع إلى زمن تطوير أولى شبكات الاتصال. فكرة شبكة حاسوبية، تسمح لعدة مستخدمين لأجهزة حاسوب من التواصل، تطورت بخطوات ومراحل متسلسلة وبربط الشبكات نشأت شبكة جديدة هي شبكات الشبكات أو كما يلقبها البعض بالشباكة أو ما يعرف عالميا بـ إنترنت أولى تطبيقات فكرة ربط الحواسيب بدأت بأواخر خمسينيات القرن العشرين في حين بدأ الاستغلال في أواخر الستينيات بدأت شبكة الإنترنت في عام 1969 عندما قررت وزارة الدفاع الأمريكية أنشاء وكالة مشاريع الأبحاث المتقدمة (DARPA) وكان هدفها حماية شبكة الاتصالات أثناء الحرب ونتيجة ذلك ظهرت شبكة ARPA net وتطورت الإنترنت خلال الثمانينات بصورة سريعة ففي عام 1983 انقسمت شبكة ARPA net إلى شبكتين مختلفتين هما: شبكة ARPA net وخصصت للاستعمال المدني وشبكة mil net والتي خصصت للاستعمال العسكري، الا انهما كانتا متصلتين بحيث يستطيع مستخدمو الشبكتين من تبادل المعلومات فيما بينهم ، المناقشة الرابعة عشر ناقش انواع شبكات الإنترانت واستخداماتها: اولاً: الشبكات من حيث النطاق الجغرافي (LAN) Local Area Networkالشبكة المحلية وهي الشبكة التي تربط بين عدة حاسبات ولكن داخل منطقة جغرافية محددة (WAN) Wide Area Networkشبكه المجال الواسع هذا النوع من الشبكات واسعة الانتشار وهي التي تعبر المسافات الكبيرة داخل منطقة جغرافية كبيرة Internetworkingالشبكات المتداخلة وهي عبارة عن ربط بين عدة شبكات وبعضها البعض ثانياً الشبكات حسب التصميم الهندسي: Bus Topologyشبكه خطيه حيث لا توجد وحدة تحكم مركزيه ، وعلى ذلك فهي تتكون من كابل تتصل به أجهزة الحاسب وتنتقل المعلومات والبيانات من جهاز لأخر عبر ما يسمى بالموصل أو الناقل . Star Topologyالشبكة النجمية وهى التي تتصل فيها جميع الحاسبات والطرفيات بوحدة تحكم خاصة Ring Topologyالشبكة الحلقية حيث يستخدم كابل او دائرة (من الكابلات) لربط مجموعة من الحاسبات معا ويعتبر الحاسب المركزي جزء من الحلقة. Mesh Topologyالشبكة الشبكية هذا النوع من التخطيط يعتمد على إن كل جهاز على الشبكة متصل مباشرة بجميع الأجهزة الأخرى على الشبكة بكوابل خاصة وهذا وهي من اعقد أنواع التشبيك Wireless Topologyالشبكة ألاسلكية هذا النوع من التشبيك من أحدث أنواع التشبيك هذه الأيام وهو يعتمد على التقنيات اللاسلكية مثل تقنية إرسال الراديو وهذه الشبكات من الممكن إن تجدها منفصلة كشبكة مستقلة أو جزء من شبكة أخرى سلكية. مناقشات مقرر أساسيات المحاسبة الادارية المناقشة الاولى على الرغم من أن ظهور محاسبة التكاليف هو استجابة للتطورات في الحاجة إلى المعلومات إلا أنها تختلف عن المحاسبة المالية في العديد من الخصائص ناقش العبارة من التمييز بين المحاسبة المالية ومحاسبة التكاليف ؟ تختلف محاسبة التكاليف عن المحاسبة المالية على النحو التالي 1/ تقارير المحاسبة المالية تركز على المستخدم الداخلي والخارجي ـ بينما تقارير محاسبة التكاليف تركز على المستخدم الداخلي فقط 2/ المحاسبة المالية ملزومة بنشر المعلومات ، بينما محاسبة التكاليف غير ملزومة 3/ المحاسبة المالية تسجل العمليات المالية ، بينما محاسبة التكاليف تسجل العمليات المالية والكمية 4/ المحاسبة المالية تعد البيانات بصورة اجمالية ، بينما محاسبة التكاليف تعد البيانات بصورة تفصيلية 5/ المحاسبة المالية توفر معلومات تاريخية ، بينما محاسبة التكاليف توفر معلومات تاريخية ومستقبلية 6/ تلتزم المحاسبة المالية بالمبادئ المحاسبية المقبولة قبولا عاما ، بينما لا تلتزم محاسبة التكاليف بها 7/ تركز المحاسبة المالية على دقة المعلومات وقابليتها للتحقق وموضوعيتها ، بينما تركز محاسبة التكاليف على ملاءمة المعلومات وتوقيتها ، المناقشة الثانية تتعدد تصنيفات عناصر التكاليف وفقا للهدف من التصنيف والبيانات التي يرغب المحاسب في توفيرها ناقش، بإيجاز موضحا التصنيف النوعي والوظيفي للتكاليف ؟ اولا، التصنيف النوعي: يمكن تبويب عناصر التكاليف في أي منشأه وفقاً لطبيعة هذه العناصر إلى ثلاث عناصر رئيسيه: 1/ تكاليف المواد ، 2/ تكاليف الاجور 3/ تكاليف أخرى (اضافية) ثانيا التصنيف الوظيفي ، يتم تبويب عناصر التكاليف حسب علاقتها بوظائـف المنشأة الرئيسية بهدف قياس تكلفة كل وظيفة من هذه الوظائف , و تنقسم عناصر التكاليف في هذا التبويب إلى ثلاث أنواع هي : 1/ تكاليف انتاجية 2/ تكاليف تسويقية 3/ تكاليف ادارية ، المناقشة الثالثة يختلف سلوك عناصر التكاليف طبقا للتغيرات في حجم النشاط ، ناقش ذلك بإيجاز ؟ يتم تحليل التكاليف وفقاً لسلوكها مع التغيرات في حجم النشاط إلى ثلاث مجموعات: 1) تكاليف ثابتة هذه التكاليف اجماليها ثابت ومتوسطها متغير 2) تكاليف متغير هذه التكاليف اجماليها متغير ومتوسطها ثابت 3) تكاليف مختلطة هذه التكاليف اجماليها متغير ومتوسطها متغير ، المناقشة الرابعة هناك بعض التكاليف التي توصف بأنها تكلفة أولية ، ناقش المقصود بتلك التكاليف ؟ التكلفة الأولية: هي أول ما يحمل على الإنتاج وتتمثل في كل التكاليف المباشرة ويتم حسابها بالتالي/ تكلفة أولية = مواد مباشرة + أجور مباشرة ، المناقشة الخامسة تلعب عناصر التكاليف دورا هاما في اتخاذ القرارات ، ناقش تبويب عناصر التكاليف وفقا لأهميتها في اتخاذ القرارات ؟ يتم تــبـويـب عــناصر الــتكالــيـف لأغراض التخطيط اتــخاذ الـقــرارات على النحو التالي: 1/ التكاليف التفاضلية ، وهي مقدار التغير في التكلفة الذي يصاحب اختيار احد البدائل عوضا عن بديل اخر 2/ التكاليف الغارقة ، وهي التكاليف التي حدثت فعلا ولايمكن استردادها ولا تؤثر في اتخاذ االقرارات 3/ تكلفة الفرصة البديلة هي العائد المفقود نتيجة عدم اختيار البديل التالي في الافضلية للبديل الذي تم اختياره. 4/ التكاليف الضمنية ، هي تكلفة الفرصة البديل لاستغلال موارد مملوكة للمنشأة او ملاكها . ، المناقشة السادسة هناك عدة طرق لتسعير المواد الخام المنصرفة من المخازن إلى مراكز الإنتاج ، ناقش بإيجاز مضمون هذه الطرق ؟ أهم طـــرق تسعير المــواد: طريقة الوارد أولاً صادر أولاً طريقة الوارد أخيراً صادر أولاً طريقة المتوسط المرجح ، المناقشة السابعة تعني عملية تحليل الأجور بتصنيف الأجور ، ناقش مضمون وأقسام تحليل الأجور ؟ 1. أجور عمال الإنتاج: وهناك رأيان لمعالجة أجور عمال الإنتاج: الرأي الأول: يعتبر الأجر النقدي فقط الذي يتحصل عليه العامل عن ساعات العمل الاعتيادية كأجر مباشر. أما مزايا الأجر الأخرى التي يتحصل عليها العامل من تأمينات اجتماعية وتأمين صحي وسكن وملبس وانتقال وترفيه فتعالج على اعتبار أنها أجور غير مباشرة تدخل من التكاليف الغير مباشرة. الـرأي الثاني: ويتم فيه معالجة الأجر النقدي عن الساعات العادية للعامل بالإضافة إلى مزايا الأجر التي ترتبط بالأجر النقدي مثل حصة المنشأة في التأمينات الاجتماعية والتأمين الصحي على إنها أجور مباشرة , أما بقية المزايا فتعالج على إنها أجور غير مباشرة كما في الرأي الأول. 2. أجور العاملين بالمصنع خلاف عمال الإنتاج : وهي تعالج باعتبارها أجور غير مباشرة وتدخل ضمن التكاليف الصناعية الغير مباشرة (مشرفي عمال الإنتاج ، عمال الصيانة ، عمال الأمن). 3. أجور تسويقية : (عمال المبيعات) وهي تعالج على إنها تكاليف فترة وليست تكاليف إنتاج. 4. أجور إداريـة : (موظفي الإدارة ، المحاسبين ) وهي تعالج على إنها تكاليف فترة وليست تكاليف إنتاج. ، المناقشة الثامنة تتضمن عملية قياس التكاليف الصناعية غير المباشرة بعض المشاكل ، نافش بإيجاز تلك المشاكل ؟ من أهم هذه المشاكل و الصعوبات ما يلي: 1- عمومية التكاليف الصناعية غير المباشرة 2- اختلاف كل عنصر من عناصر هذه التكاليف عن العنصر الأخر 3- اختلاف سلوك التكاليف الصناعية غير المباشرة مع التغيير في حجم الإنتاج 4- ارتباط جزء من هذه التكاليف بفترات زمنية قد تصل إلى عام 5- إن لجوء محاسب التكاليف إلى وضع تقديرات التكاليف الصناعية غير المباشرة 6- اختلاف حجم هذه التكاليف من شهر إلى أخر خلال العام الواحد 7- في حالة تعدد المنتجات في المشروع وعدم تجانس هذه المنتجات ت زداد صعوبة تحديد نصيب كل منتج من التكاليف الصناعية غير المباشرة ، المناقشة التاسعة تنطوي المحاسبة عن التكاليف الصناعية غير المباشرة على عدد من الإجراءات ، وضح تلك الإجراءات ؟ 1- تقدير التكاليف الاضافية وحجم الانتاج خلال الفترة المحاسبية. وبناءا عليه يمكن تحديد معدل التحميل التقديري من خلال المعادلة : معدل التحميل التقديري = اجمالي التكاليف الاضافية التقديرية / حجم النشاط التقديري 2- يستخدم هذا المعدل التقديري مع الانتاج الفعلي في تحميل التكاليف الاضافية على المنتجات خلال الفترة المحاسبية واثبات ماسجل على المنتجات في حساب التكاليف الاضافية المحملة بجعله دائن ، بالمعادلة: تكاليف اضافية محملة = معدل التحميل التقديري × حجم النشاط الفعلي 3- يثبت ما حدث فعلا من تكاليف اضافية في حساب التكاليف الاضافية الفعلية ويجعل الحساب مدين 4- في نهاية الفترة المحاسبية يتم مقارنة التكاليف الاضافية المحملة بالتكاليف الاضافية الفعلية مع تحديد فروق التحميل ، المناقشة العاشرة تتعدد الطرق المستخدمة في توزيع تكاليف مراكز الخدمات على مراكز الإنتاج ، ناقش تلك الطرق بإيجاز ؟ - طريقة التوزيع الإجمالي طبقا لهذه الطريقة يتم توزيع إجمالي التكاليف الإضافية لجميع مراكز الخدمات على مراكز الإنتاج باستخدام أساس توزيع واحد يتم اختياره بطريقة حكمية. - طريقة التوزيع المباشر (الانفرادى) طبقا لهذه الطريقة يتم توزيع تكاليف مراكز الخدمات على حده وبشكل منفرد على مراكز الإنتاج فقط باستخدام أساس توزيع ملائم لطبيعة الخدمات التي يؤديها مركز الخدمة المعين لمراكز الإنتاج. - طريقة التوزيع التنازلي تعترف هذه الطريقة باستفادة أقسام الخدمات من بعضها البعض ولكنها لا تأخذ الاستفادة الكلية لأقسام الخدمة من بعضها حيث تفترض أن الاستفادة في اتجاه واحد, بمعنى أخر تعترف هذه الطريقة جزئيا باستفادة أقسام الخدمات من بعضها البعض. ، المناقشة الحادية عشر تصنف قوائم التكاليف إلى قوائم مساعدة وقوائم رئيسية ، ناقش ذلك مع توضيح ماهية قوائم التكاليف ، وأهميتها ؟ 1)قوائم التكاليف المساعدة: وهي القوائم التي تعد بشكل مسبق من أجل توفير بعض المعلومات اللازمة لإعداد قوائمالتكاليف الرئيسية ، ومن أمثلة هذه القوائم المساعدة قائمة تكاليف المواد(الخامات) المباشرة المستخدمة في الإنتاج قوائم الرئيسيه هي أ-قائمة التكاليف الصناعية خلال الفترة هي أحد أنواع قوائم التكاليف وتتضمن كافة التكاليف الصناعية التي تنفق للحصول على الإنتاج المباع خلال فترة معينة. ب-قائمة التكاليف للإنتاج التام: تشمل هذه القائمة على كل التكاليف الصناعية المنفقة للحصول على الإنتاج التام. قوائم التكاليف واهميتها هي -هي واحدة من الأدوات التي يتم من خلالها إيصال ما توفره محاسبة التكاليف من معلومات إلى الإدارة بكافة مستوياتها لمساعدتها على القيام بوظائفها. -من خلال قوائم التكاليف يتم حصر عناصر التكاليفالتي تحملت بها المنشأة خلال الفترة. -تعتبر قوائم التكاليف الوسيلة التي يتم بموجبهاتحديد تكلفة الوحدات المنتجة أو المباعة. -تحقق هذه القوائم أهداف الرقابة على التكاليف. ، المناقشة الثانية عشر أن الوصول إلى تكلفة الانتاج المباع يتطلب إعداد قائمة التكاليف أما الوصول إلى رقم صافي الربح فيتطلب إعداد قائمة الدخل ، ناقش الفرق بين كلاهما ؟ 1/ الهدف من اعداد قائمة الدخل هو الوصول إلى صافي الربح أو الخسارة الناتج عن مزاولة النشاط بينما الهدف من قائمة التكاليف هو الوصول إلى التكاليف الصناعية خلالفترة معينة. 2/ قائمة الدخل يتم إعدادها في المنشآت التجارية والصناعية بينما التكاليف ي تم إعدادها في المنشآت الصناعية فقط. 3/ قائمة الدخل تشتمل على الإيرادات والتكاليف المتعلقة بالفترة بينما لا تشتمل قائمة التكاليف الصناعية على الإيرادات. 4/ قائمة الدخل تشتمل على التكاليف التسويقية والإدارية بينما لا تشتمل قائمة التكاليف سوى على التكاليف الصناعية فقط. 5/ قائمة الدخل تشمل على الإيرادات والتكاليف الأخرى في حين لا تشتمل قائمة التكاليف إلا على التكاليف الصناعية للنشاط. ، المناقشة الثالثة عشر تسمى كمية الانتاج التي تتساوى عندها الإيرادات الكلية مع التكاليف الكلية كمية التعادل ، ناقش فكرة التعادل والافتراضات التي تبنى عليها ؟ يعتمد تحليل التعادل على دراسة العلاقة بين حجم المبيعات والتكاليف والأرباح من خلال تحديد ما يسمي بنقطة التعادل. ويمكن تعريف نقطة التعادل بأنها النقطة التي تتساوي عندها الإيرادات الكلية مع التكاليف الكلية ، ومن ثم يكون الربح عندها مساويا للصفر ، وإذا تجاوزت مبيعات المنشأة هذهالنقطة فإنها تحقق أرباحا ، وإذا لم تصل إليها فإنها تحقق خسائر ، المناقشة الرابعة عشر كلما زادت كمية المبيعات الفعلية عن كمية مبيعات التعادل دل ذلك على زيادة الأمان لدى المنشأة ، ناقش العبارة ؟ كلما زادت المبيعات التقديرية المتوقعة أو المبيعات الفعلية عن مبيعات التعادل كلما زادت نسبة هامش الأمان ، وبالتالي فزيادة نسبة الأمان تعنيزيادة الأرباح التي سوف تحققها المنشأة إذا تم تنفيذ الخطة الموضوعة أو تحققت المبيعات الفعلية. مناقشات مقرر الاحصاء في الادارة المناقشه الاولى يمثل مقرر الإحصاء في الإدارة واجد من أهم المقررات التي يدرسها الطالب وذلك من خلال ماتوفره من أدوات تساعده على حل بعض المشكلات العملية والعلمية التي تواجهه , ناقش العبارة السابقة موضحاً أهم الموضوعات والتطبيقات العملية التي تتوقع أن يشملها المقرر ليساعدك في حل المشاكل التي تواجهها ؟ يهدف هذا المقرر إلى تقديم بعض الأساليب الرياضية التي يحتاج إليها طالب الأقتصاد والعلوم الإدارية في دراسة الظواهر الإقتصادية وتحليلها بطريقة كمية بهدف الوصول إلى حل لها ،كما يهدف هذا المقرر أيضاً إلى الإلمام بالدوال والعمليات الجبرية المتعلقة بها وأنواعها المختلفة والمعرفة العلمية بمفهوم التفاضل وكيفية إيجاد مشتقات الدوال المختلفة وتطبيقاتها الإدارية والاقتصادية والقدرة على إجراء التكامل للدوال المختلفة بطرق متعددة وكذلك حساب الاحتمالات المختلفة وتطبيق نظرية الاحتمالات في العديد من التطبيقات الاقتصادية و القدرة على استخدام الأساليب و الطرق العلمية في جمع البيانات وعرضها وتحليلها والقدرة على حساب المقاييس الإحصائية المختلفة للنزعة المركزية والتشتت ومعرفة كيفية تفسير قيم معاملات الارتباط المختلفة ومعادلات الانحدار و القدرة على تقدير معالم معادلات الانحدار . ، المناقشه الثانيه نطلق على مجموعة العناصر التي تربطهم صفة مشترطة لفظ المجموعات أستعرض بعض الأمثلة العملية والعلمية من خلال بعض المواقف اليومية التي تتعرض لها كنماذج يمكن أن نطلق عليها لفظ مجموعات ؟ المثال الاول / مجموعة كتب الرياضيات بفروعها مثال ثاني / مجموعه شهور السنة مثال ثالث / ايام الاسبوع مثال رابع / اسماء مشرفين المنتدى مثال خامس / تلاميذ الفصل . ، المناقشه الثالثه تمثل الداله علاقه بين متغيرين او اكثر اذكر علاقه يمكن ان نطلق عليها مصطلح داله وعلاقه اخرى لا تمثل داله مع توضيح بعض القيم للمجال والمجال المقابل للحاله التي تمثل داله؟؟ اذا كانت {a= {1,7,4 و {b={6,5,2 و {(2,4),(5,7),(f1={(6,1 فان f1 تمثل داله و b هي المجال و a هي المجال المقابل, اما اذا كانت {a={1,7,4 و {b= {6,5,2 و {(2,4),(6,7),(f1={(6,1 فهي لا تمثل داله لان هناك رقم ارتبط باكثر من عنصر في المجال المقابل ولان هناك رقم في المجال لم يرتبط بعنصر في المجال المقابل ، المناقشه الرابعه من خلال دراستك لمفهوم النهايات والإتصال وضح المقصود بكل منهما مع ذكر الشروط العامة للإتصال ؟ يقصد بالنهايات / إيجاد قيمة الدالة عندما تقترب قيمة المتغير المستقل من قيمة معينة ، وعادة تكتب النهايات على الصيغة وتقرأ نهاية الدالة f(x) عندما تقترب x من القيمة يقصد بنهاية الدلة إيجاد قيمة الدالة عندما تقترب قيمة المتغير المستقل من قيمة معينة ، وعادة تكتب النهايات على الصيغة وتقرأ نهاية الدالة f(x) عندما تقترب x من القيمة . ، المناقشه الخامسة يمثل علم التفاضل أحد الأدوات الإقتصادية الهامة والتي تستخدم في الكثير من التطبيقات التجارية . ناقش العبارة السابقة مع ذكر بعض الأمثلة العملية والإقتصادية لعلم التفاضل ؟ علم التفاضل علم نشأ مثل أي علم أخر ، كان بسيطا ثم تطور مع الزمن و أصبح مستقلا يخدم بصورة كبيرة و كثيرة جدا في العلوم المختلفة مثل فروع الفيزياء و الميكانيكا و الهندسة التحليلية و علوم الحاسب الآلي و علم الالكترونيات و علوم الفضاء.... كما يستخدم في المصانع لحساب القيم العظمى والصغرى لشيء ما مثل الأحجام والمساحات والربح والخسارة و في الفيزياء مثلا المعدل الزمني للتغير في إزاحة جسم متحرك هي سرعة الجسم والمعدل الزمني للتغير في الإزاحة هو تفاضلها بالنسبة للزمن، أما تفاضل السرعة بالنسبة للزمن فيعطي العجلة ، المناقشه السادسة إذا كانت دالة التكلفة الكلية لإنتاج أحدى الشركات ممثلة بالعلاقة التالية : C= 12X3 - 10X2 - 15X + 30 ودالة الإيراد الكلي :- R= 20X4 + 15X3 - 9X + 36 المطلوب :- 1- دالة التكلفة الحدية . 2- دالة الإيراد الحدي . 3- دالة الربح الكلي . 4- دالة الربح الحدي . 5- تقدير كل من الدوال السابقة عند حجم إنتاج وبيع يساوي 100 وحدة . المطلوب الاول دالة التكاليف الحديه ...... Cَ=36x^2-20x-15 و بتعويض ب 100 .... 357985=15-(100)20-2^(100)36 المطلوب الثاني دالة الايراد الحدي ...... Rَ=80x^3+45x^2-9 و بتعويض ب 100 ...... 80449991=9-2^(100)45+3^(100)80 المطلوب الثالث دالة الربح الكلي ....... القانون p=r-c بعد ما تطرحهم من بعض هيك نتيجه p=20x^4+3x^3+10x^2+6x+66 المطلوب الرابع دالة الربح الحدي ...... pَ=80x^3+9x^2+20x+6 بتعويض ب 100 ........ 80092000=6+(100)20+2^(100)9+3^(100)80 ، المناقشه السابعة من خلال دراستك لعلم التكامل و ضح الفرق بين المصطلحات التالية : الربح الكلي و الربح الحدي ، التكلفة الكلية و التكلفة الحديه ، الايراد الكلي و الايراد الحدي في التفاضل الربح الكلي يكون الربح الحدي عندما نشتق الربح الكلي ، اما في تكامل الربح الحدي بتكامله يصبح ربح كلي --- و بتفاضل التكلفة الكلية يصبح تكلفة حديه اما في تكامل التكلفه الحديه يصبح تكلفه كليه و بتفاضل الايراد الكلي يصبح لدينا ايراد حدي اما في تكامل الايراد الحدي يصبح لدينا ايراد كلي نستنتج من هاذا ان التفاضل و التكامل عمليتان عكسيتان لبعضهما ، المناقشه الثامنة اذا كانت دالة التكلفة الحديه لانتاج احدى شركات ممثلة بالعلاقة التاليه : cَ = 30x^2+54x-30 و دالة الايراد الحدي : rَ= 60x^3+18x^2+36 المطلوب :- أ دالة الربح التكلفة الكلية ب دالة الايراد الكلي ت دالة الربح الكلي ث دالة الربح الحدي ،، تقدير كل من الدوال السابقة عند حجم و انتاج و بيع يساوي 20 وحده . 1- تكاليف كلية = c=30/3x^3+54/2x^2-30x مع الاختصار c=10x^3+27x^2-30x بتعويض ب 20 وحده = 82700 2- الايراد الكلي r=60/4x^4+18/3x^3+36x مع الاختصار r=15x^4+6x^3+36x بتعويض ب 20 = 52560 3- دالة ربح كلي بتطبيق بقانون r-c p=60x^3-12x^2+54x+66 الربح الحدي pَ=180x^2-24x+54 بتعويض ب 20 وحده = 71574 ، المناقشه التاسعة تلعب نظرية الاحتمالات دورا اساسيا في حياتنا اليومية و ذلك من خلال ما تقدمة من أدوات تساعدنا على تنبؤ وقوع حدث ما ، ناقش العباره السابقة مع ذكر بعض الامثلة المرتبطة بفهوم الاحتمالات ؟ نظرية الاحتمال هي النظرية التي تدرس احتمال الحوادث العشوائية، فالبنسبة للرياضيين تعتبر الاحتمالات عبارة عن أرقام محصورة في المجال بين 0 و 1 تحدد احتمال حصول أو عدم حصول حدث معين عشوائي أي غير مؤكد. يتم تحديد احتمال الحدث E بالقيمة P(E)\! حسب بدهيات الاحتمال. مثال لبيان دالة توزيع في حالة متغير منقطع كما ندعو احتمال الحدث E علما بحدوث الحدث F : الاحتمال الشرطي للحدث E مع العلم بحدوث F. نمثل هذا الاحتمال الشرطي بالنسبة بين احتمال التقاطع بين الحدثين (أي حدوثهما معا) إلى احتمال حدوث الحدث F، أي P(E \cap F)/P(F). إذا لم تتغير قيمة الاحتمال الشرطي للحدث E علما بوقوع F عن القيمة الأصلية غير الشرطية للحدث أي أن الاحتمال واحد في حال وقوع F أو عدم وقوعه عندئذ نقول أن هذين الحدثين مستقلين. تناقش نظرية الاحتمالات مصطلحين غاية في الأهمية : المتغير العشوائي والتوزيع الاحتمالي للمتغير العشوائي. امثلة : عندي 10 كرات حمراء و 5 بيضاء 20 زرقاء او مجموعة قصص متوعه احتمالية اختيار القصة هذه من هذه ، المناقشه العاشره تمثل مقاييس النزعة المركزيه المؤشرات التي تحاول ان تصف نقطة تجمع المشاهدات من خلال هاذا المفهوم وضح الفرق بين بين كل مصطلحات التاليه أ الوسيط الحسابي و الوسيط و المنوال ب- الالتواء المعياري ت- الالتواء الربيعي ث- معامل الاختلاف المعياري الوسط الحسابي : يعتمد على جميع القيم و المشاهدات نقطة اتزان المشاهدتان مربع الانحراف اقل ما يمكن من الوسط الوسيط : لا يتاثر بالقيم المتطرفة يستخدم في توزيعات الملتويه يفضل استخدامه في الحالات المفتوحه المنوال : غير ثابت يتاثر بطول الفئة يفضل عندما يكون المقياس اسمي ، المناقشه الحاديه عشر عرف معامل الارتباط مع ذكر بعض الامثلة العمليه لبعض العلاقات التي تمثل ارتباط الطردي و الاخر للارتباط العكس ؟ *مفهوم الارتباط : هو تعيين طبيعة وقوة العلاقة بين متغيرين أو عدمها . الارتباط يتعامل مع الوضع الذي يكون فيه متغيران على علاقة ببعضهما أما معامل الارتباط فهو مؤشر هذه العلاقة . *يعرف الارتباط الموجب(الطردي) : هو علاقة بين متغيرين( x , y ) ب حيث إذا تغير أحد المتغيرين فإن الآخريتبعه في نفس الاتجاه. *يعرف الارتباط السالب(العكسي) : هو علاقة بين متغيرين( x, y ) بحيث إذا تغير أحد المتغيرين فإن الآخر يتبعهفي الاتجاه المضاد. نقاط مهمه جددا : 1/ الارتباط لايدل على السببيه حيث ليس شرطا ان يتغير احد المتغيرين دائما بتغير احدهما . 2/ اذا كان شكل الانتشار يعطي خطا مستقيما فالعلاقة تامة بين المتغيرين ( الظاهرتين ) محل الدراسة . *يعرف معامل الارتباط : هو عبارة عن مقياس رقمي يقيس قوة ونوع الارتباط بين متغيرين ويرمز له بالرمز( r ). نقاط مهمة جددا : معامل الارتباط يتسم بعدة سمات : 1/ يقال ان الارتباط طردي تام اذا كان معامل الارتباط r =+1 ويقال ان الارتباط عكسي تام اذا كان معامل الارتباط r = -1 2/ كلما اقتربت قيمة معامل الارتباط من 1+ كلما كان الارتباط الطردي قويا بين المتغيرين ( الظاهرتين ) . ونفس القول ينطبق على الارتباط العكسي كلما اقتربت قيمة معامل الارتباط من 1- كلما كان الارتباط العكسي قويا بين المتغيرين ( الظاهرتين ) وكلما اقتربت قيمة المعامل من الصفر كان الارتباط ضعيفا . *معامل بيرسون للارتباط الخطي : هو أكثر معاملات الارتباط استخداماً خاصة في العلوم الانسانية والاجتماعية ومستوى القياس المطلوب عند تطبيق هذا المعامل هو أن يكون كلا المتغيرين مقياس فترة أو نسبة أو بمعنى آخر تكون بيانات كلا المتغيرين بيانات كمية. *معامل بونيت بايسيريال للارتباط : يستخدم هذا المعامل لقياس علاقة الارتباط بين متغير كمي (x) و متغير أسمي (y)". كـ الاجابة ( نعم – لا ) أو الجنس (ذكر – انثى ) . وجدير بالذكر ان : اشارة معامل الارتباط ليس لها معنى في حالة المتغيرات النوعية وينصب الاهتمام على قوة العلاقة دون اتجاهها . *معامل الاقتران (فاي) : وهو يستخدم للعلاقة بين متغيرين اسميين منهما تنائي التقسيم كالنوع(ذكر / أنثى) والإصابة بالمرض(مصاب/ غير مصاب) بغرض أن المتغيرين معرفين على صورة جدول ثنائي مزدوج . *التنبؤ(التوقع) : وهو تقدير القيمة المستقلة لمتغير واحد بناء على معرفة قيم متغير آخر ومن الممكن استخدام مفهوم الارتباط في عملية التنبؤ . ، المناقشه الثانية عشر ناقش باختصار بين الفرق بين معامل الارتباط بيرسون و معامل ارتباط إسبيرمان مع تدعيم اجابتك ببعض الامثلة العمليه لكل منهما ؟ معامل ارتباط الرتب: ( Rank Correlation Conefficient ) هذا المعامل يعرف بمعامل ارتباط سبيرمان (Spearman) أو معامل ارتباط الرتب (رتب القيم الأصلية وليس القيم) ولذا تختلف قيمته عن قيمة معامل بيرسون (للقيم الأصلية وليس لرتبها) وهو أقل دقة من معامل ارتباط بيرسون ويتعامل مع البيانات الرقمية وغير الرقمية للترتيب مثل جيد، جيد جدا, ... ويرمز له بالرمز rs وهو ضمن الإحصاءات غير المعلمية ذات التوزيع الحر وقيمته موجبة أقل أو تساوي الواحد الصحيح وتحسب قيمته من الصيغة الرياضية علماً بأن: حيث d الفرق بين رتبه حسب المتغير الأول x ورتبه حسب المتغير الثاني y (الفرق بين رتب القيم لكل زوج من البيانات) وفي حالة التساوي يأخذ المتوسط الحسابي (فإذا كانت لقيمتين متساويتين الرتبتين 7 ، 8 فيأخذ متوسط 7 ، 8 وتصبح الرتب لكل منها 7.5 بدل عن 7 ، 8) ، n عدد الأزواج للقيم فإذا كان لدينا مجموعة من الأفراد وجرى ترتيبهم حسب صفتين لكل فرد من المجموعة x , y فإن di = xi – yi . مثال: تقدم عشرة طلاب لامتحان المرحلة الثانوية وكانت معدلات نتائجهم حسب الصف والمدرسة كالتالي والمطلوب حساب معامل سبيرمان للارتباط. 74 92 88 65 71 89 66 70 80 73 معدل الطالب في الصف (X) 72 88 90 55 64 92 70 66 78 69 مدل الطالب في المدرسة (Y) الحل: نكون جدول نبين فيه رتب كل من X (المعدل في الصف) و X (المعدل في المدرسة) والفرق d ومربع الفرق d2 كالتالي: X Y Rank X Rank Y d d2 73 69 6 7 – 1 1 80 78 4 4 0 0 70 66 8 8 0 0 66 70 9 6 3 9 89 92 2 1 1 1 71 64 7 9 – 2 4 65 55 10 10 0 0 88 90 3 2 1 1 92 88 1 3 – 2 4 74 72 5 5 0 0 بتطبيق القانون أعلاه: دلالة معامل الارتباط: اختبار مدى المعنوية rs (القيمة متوسطة وليست صفر أو ±1) وعندما تكون حجم العينة أكبر من وأقل من 30 (صغيرة) نقارنها مع المحسوبة من الجدول عند α/2 وعندما تكون حجم العينة أكبر أو يساوي 30 فنوجد قيمة Z ونقارنها مع الجدولية حيث قيمة Z = قيمة معامل ارتباط الرتب مضروباً في الجذر التربيعي للعدد n – 1. باعتبار أن المجتمع ذا البعدين X, Y والمأخوذ منه العينة من الأزواج المرتبة وبفرض أن ρ معامل ارتباط المجتمع فيكون r تقديراً للمعامل ρ. ولا بد من افتراض أن ρ = 0 لنحصل على اقتران احتمال(r) حسب النظرية: إن جميع العينات ذات حجم n والممكنة مأخوذة من مجتمع ذي بعدين ويخضع للتوزيع المعتدل ومعامل ارتباطه ρ = 0 ، وأن r يعبر عن معاملات ارتباطات تلك العينات فإن: يخضع لتوزيع t بدرجات حرية n – 2 . وفي حال ρ مجهولة فنأخذ بالنظرية التالية: إذا أخذت عينات حجم كل منها n من مجتمع ذي بعدين وذي معامل ارتباط ρ وعرفنا الإحصاء Z كالتالي: وهي فترة الثقة 100%(1 – α) لـ μz ومن جدول تحويل r إلى Z نجد فترة الثقة المطلوبة ل (ρ) ولنبين ذلك على مثالنا هنا: لنختبر الفرضية ρ = 0.8 على مستوى معنوية 0.05 ومن ثم نحسب فترة ثقة 95% لمعامل الارتباط ρ. الفرض Ho : ρ ≠ 0.8 ، Ho : ρ = 0.8 حيث α = 0.05 بالرجوع للجدول عند α = 0.05/2 , n = 10 نجد أن rs الجدولية ( r*s ) الحل باستخدام SPSS مثال آخر: نفس المثال السابق مع البيانات التالية: الحـــل 74 92 88 65 71 88 66 70 80 73 معدل الطالب في الصف (X) 72 88 90 55 64 92 70 64 78 64 مدل الطالب في المدرسة (Y) مثال آخر لحساب الدلالة وفترة الثقة مثال ثالث ( تقدير الأداء ) ، المناقشه الثالثة عشر الجدول التالي يوضح العلاقه بين كل تقديرات مجموعه من الطلاب في مقرر الاحصاء و مقرر المحاسبه رتب تقديرات رتب تقديرات المحاسبة 52153341246677 اذكر معامل الارتباط المناسب في هذه العلاقه ثم قم بتقدير اتجاه و قوة هذه العلاقة . 6،6،7،7،5،5،3،3،2،2،1،1 معامل الارتباط 2،4،6 فوتها و اتجاها نحو طلاب مقرر المحاسبه ، لأنه يوضح قوه و اتجاه معامل الارتباط ، المناقشه الرابعة عشر يمثل تحليل الانحدار أكثر الطرق الاحصائيه استخداما في المجالات الاقتصاديه ، ناقش العبارة التاليه ؟ يعتمد التحليل الإحصائي على نوع المشكلة وخصائصها الرقمية وهدف البحث. والتحليل الذي يصلح لمعالجة مشكلة ما قد لا يصلح لمعالجة مشكلة أخرى. الوصف الإحصائي الشامل تمهيدا" صحيحا" للتحليل الإحصائي المناسب لأنه يوضح الخواص الإحصائية للظاهرة ويسمى هذا النوع من الإحصاء بالإحصاء التحليلي. إن التحليل الإحصائي يعتمد على مدى دقة البيانات العددية التي اعتمد عليها الباحث في تحديد الظواهر التي يدرسها.لغرض فهم أهمية التحليل الإحصائي والوظيفة التي يؤديها وكيف يكون عونا" للباحث في حل العديد من القضايا في بحثه بالإمكان عرض بعض الأمثلة من حياتنا العملية ليتوضح فيها دور الإحصاء وكيفية تعامله مع مفردات الحياة. إن استمارة التعداد العام للسكان تحتوي العديد من الحقوق كل منها يدرس صفة معينة مثل النوع ، العمر، الحالة الزوجية ، عدد الأطفال ، نوع السكن ، الحالة التعليمية ....الخ. فإذا استخدم الإحصاء بتجميع هذه البيانات ووصفها ثم تحليلها لكل قطاعات المجتمع مثل عدد الأطفال دون سن السادسة نحتاجه للتنبؤ بعدد رياض الأطفال والكادر المشرف في السنوات القادمة كذلك التلاميذ في المرحل الأخرى ، أعداد المسنيين في عمر 65 سنة فأكثر للتعرف على حاجاتهم والتنبؤ بعدد المستشفيات ، والشرائح في المجتمع . نتائج الانتخابات العامة وكيفية تجميعها وتنظيمها في جداول حسب المحافظات. في المجال التربوي لدراسة مدى نجاح طريقة تدريسية معينة يقوم المدرس بتطبيق الطريقة على مجموعتين تجريبية وضابطة ويسجل النتائج التي يتوصل أليها ويقارن النتائج بتطبيق اختبارات الدلالة المعنوية أو طريقة تحليل التباين . لماذا البحوث الاجتماعية ؟ Why Social Research? إن الباحث في مجال العلوم المجتمعية (علم الاجتماع ، علم النفس ، علم والباراسيكولوجي ،..... الخ ). يسعى إلى دراسة وفهم السلوك البشري وهذا السعي يحتاج إلى الإجابة على أسئلة كثيرة تتعلق بطبيعة الذاكرة البشرية ، أسباب العدوان والعنف والضغوط النفسية والبيئية ، وخبرات الطفولة وكيف تؤثر على السلوك عند الكبر. لذا فعلى الباحث إن يبدأ بمشاهدات وملاحظات دقيقة لان من أول أهدافه هو وصف الظاهرة التي يدرسها ويعطي صورة واضحة عنها وسيعرف إن الإحداث مرتبطة مع بعضها بشكل منظم. ذلك لان أهداف البحث الاجتماعي بصورة عامة هي:- 1. وصف الظاهرة الاجتماعية . 2. التنبؤ بالظاهرة. 3. تحديد مسببات حدوث الظاهرة. 4. تفسير الظاهرة. إن تحليل بيانات إي تجربة حول السلوك يجب إن يكون من خلال الإحصاء وذلك لسببين:- أولا"- لان الإحصاء يستخدم لوصف البيانات حول الظاهرة السلوكية. ثانيا"- لان الإحصاء يستطيع إن يتوصل إلى استنتاجات اعتمادا" على ب يانات عينة من مجتمع البحث ثم يعممها على المجتمع بكامله. وفي مجال والباراسيكولوجي (الإدراك فوق الحسي) فان استخدام الاختبارات والقياس والتجارب ودراسات الحالة كلها تحتاج إلى تسجيل نتائج الاختبارات والملاحظات بشكل منظم ودقيق في المحاولات المتعددة التي يقوم بها الفاحص والشخص المفحوص (إي الذي يعتقد بان لديه قدرة بارا سيكولوجية ) وهذه النتائج تحتاج إلى تحليل إحصائي دقيق. ويعتمد التحليل الإحصائي لنتائج الاختبارات الباراسيكولوجية واختبارات القدرات على التعرف على احتمال الإجابة الصائبة (الصحيحة) للمفحوص أنها قد حدثت بالصدفة؟ فإذا ما حصلنا على عدد من الإجابات الصحيحة أكثر مما هو متوقع سبب آخر قد يعود إلى إدراك فوق حسي فيما لو استبعدنا تدخل عوامل أخرى. مناقشات مقرر مالية 1 المنـاقــشات المناقشة الاولى س1 - ناقش اهم الاسباب المؤديه لحدوث الازمه الماليه العالميه وهل هناك من وجهه نظرك موضوعات جديده يمكن اضافتها الى علم الاداره لمواجهه مثل تلك الازمات .؟؟ بعد الازمه ازداد فشل منظمات الاعمال مما ادى الى الافلاس واعاده التنظيم وسويله الشركات وقوانين تنظيم سوق الاوراق الماليه ، المناقشة الثانية هل تغير دور المدير المالي في السابق عن ما هو موجود الأن وماهي تلك الأدوار التي يقوم بها في السابق والحاضر ؟ الدور التقليدي للمدير المالي / يتمثل في الاحتفاظ بالسجلات وإعداد وتجهيز التقارير المالية التي تعكس الموقف المالي للمنشأة لتتمكن من الوفاء بالتزاماتها في الأوقات المحددة ومع مرور الوقت وتطور التقنية وكبر حجم واتساع العمليات تغير دور المدير المالي ليشمل دراسة المشاكل والقرارات المرتبطة بإدارة الأصول ومصادر التمويل وفي الوقت الحاضر / أصبح المدير المالي أكثر اهتماما بكيفية الحصول على رأس المال وتخصيصه للمشروعات والأنشطة المختلفة وقياس النتائج من هذه المشروعات المناقشة الثالثة يرى البعض عدم جدوى دراسة مقرر الإدارة المالية إذا كان الطالب في تخصص أخر غير تخصص العلوم المالية ( كالمحاسبة، التسويق ، الاقتصاد). من وجهة نظرك هل تتفق مع هذا الرأي ، ولماذا؟ لا يمكن لأية وظيفة من وظائف إدارة الاعمال اتخاذ قرار معين دون التنسيق مع الوظيفة المالية المناقشة الرابعة ماذا نقصد بالقيمة الزمنية للنقود؟ وما القيمة المستقبلية ؟ وما القيمة لحالية للاستثمار؟ وما هي أهمية دراسة القيمة الزمنية للنقود ؟ القيمه الزمنيه للنقود : المفاضلة بين الحصول على ريال اليوم أو ريال في المستقبل يعتمد على جملة من العوامل من بينها معدل العائد الذي يمكن الحصول عليه من جراء الاستثمار أهمية دراسة القيمة الزمنية للنقود : المساعدة على اتخاذ قرارات الاستثمار، فالتدفقات النقدية المستقبلية يجب إرجاعها إلى الحاضر لمعرفة قيمتها الآن (عن طريق معدل خصم) * تمكن المحلل المالي من اتخاذ قرارات مالية سليمة ومنطقية القيمه المستقبليه : تشير القيمة المستقبلية إلى قيمة التدفقات النقدية التي يمكن الحصول عليها من الاستثمار الحالي الذي ينمو بمعدل عائد (سعر فائدة) محدد. القيمه الحاليه للاستثمار : القيمة الحالية هي عكس القيمة المستقبلية، إذ تسعى إلى خصم التدفقات النقدية وإرجاعها إلى الحاضر المناقشة الخامسة ،س5- ماذا يترتب على الشركات التي تستخدم الديون في تمويل استثماراتها وفي ضمن هيكل راس المال بصوره اكبر من منافسها من نفس القطاع ؟؟ كلما كانت النسبه عاليه فان الشركه سوف تواجه صعوبات شديده عند الحاجه الى ديون اضافيه لاستثمارها ويترتب عليها عدم الحصول على القروض او الحصول عليها بشروط صعبه او معدلات فائده مرتفعه المناقشة السادسة السؤال السادس: 6/ ناقش بإسهاب أوجه القصور في استخدام النسب المالية في التحليل المالي ؟ انخفاض هذه النسبه دليل على ان الشركه تواجه مشكلة في تحصيل الذمم المدينه وبالتالي تزايد رصيد هذه الحسابات وقد يكون السبب في ذلك السياسه الائتمانيه المتساهله التي تنتجها الشركه ووجود مشكلله في السياسات التسويقيه ,, المناقشة السابعة ،لسؤال السابع: 7/ ناقش دور أستخادم أسلوب النسب المئوية من المبيعات في عملية التخطيط المالي وما هي أهم خطوات تطبيق هذا الأسلوب؟ - تحديد بنود الاصول. والخصوم التي تتغير مباشره مع التغيير في المبيعات ?- تحديد نسبه كل بند يتغير مباشره مع المبيعات ?- التنبوء في تحديد المبيعات المتوقعه ?- تحديد القيمه المتوقعه لكل بند وضرب النسبه التي حصلنا عليها في البند رقم ? .... المناقشة الثامنة ،لسؤال الثامن: 8/ ماذا تعرف عن الموازنة الرأسمالية وعن أهميتها في قرارات الاستثمار؟ هي الخطة التفصيلية التي تحتوي على التدفقات النقدية الخارجة و التدفقات الداخلة المرتبطة بالاصل الرأسمالية أهمية الموازنات الرأسمالية : تعتبر القرارات الاستثمارية من أهم القرارات المالية المالية وربما تمتد الى سنوات عدة فهي تعلق باستثمار أموال الان و الحصول على عائد في المستقبل المناقشة التاسعة 9/ ما حجم اعتماد المستثمر في السوق السعودي على معايير تقييم المقترحات الاستثمارية وهل يختلف الوضع عليه في السوق السعودي عنه في أسواق المال في الدول المتقدمة ؟ اشرح ذلك من خلال البحث ؟ ويعتمد المتداولون (المتعاملون) عموماً على أسلوبين في اختيار الأسهم، التحليل الفني وهو أسلوب يمكن من فحص الاوراق المالية وفقا لتطور سعرها وتحركات السعر التاريخية وباستخدام الرسوم البيانية وذلك لتحديد توقيت التصرف بمعنى متى يتم شراء السهم أو بيعه أو الاحتفاظ به والتحليل الأساسي وهو فحص للقوائم المالية وذلك وصولا إلى القيمة الحقيقة للسهم بحيث يساعد التحليل الأساسي في التعرف على الاسهم ذات الخلل السعري أي المسعرة باقل أو بأعلى من قيمتها الحقيقية، ولا يمكن القول ان التحليل الفني أفضل من التحليل الأساسي اوالعكس ولكن المستثمر يحتاج للتحليل الأساسي لاختيار الأوراق المالية الجيدة ويحتاج للتحليل الفني للمساعدة في تحديد توقيت اتخاذ القرار، وجدير بالذكر أن أنصار التحليل الفني يرون أنهم هم الأدق والأفضل حيث يتنبؤون بالمستقبل باستخدام فكرة التاريخ يعيد نفسه بينما يعتبروا التحليل الأساسي تحليل قاصر لكونه يعتمد على أحداث ماضية تاريخية. ويتغير سعر السهم في سوق الاسهم كنتيجة مباشرة لتغير نسب العرض والطلب على هذا السهم أو ذاك، ففي حالة الإقبال الشديد على الشراء فإن طلبات البيع رخيصة الثمن سوف تنفد، وتبدأ الطلبات الأكثر سعرا بالظهور ويبدأ معها السعر بالارتفاع تدريجيا، وهذا على عكس مايجري في حال الإقبال على البيع. المناقشة العاشرة 10/ ما هي مزايا الاحتفاظ بالمخزون لدى منشآت الأعمال ؟ المخزون Inventory or Stock هو من الأشياء التي لا يمكن الاستغناء عنها في معظم المؤسسات فالشركات الصناعية تحتفظ بمخزون للمواد الخام ومستلزمات الإنتاج والمؤسسات الخدمية تحتاج لبعض المواد المستخدمة في هذه الخدمات مثل الأطعمة للمطاعم والملابس لمحلات الملابس وهكذا. ولكن التحكم في المخزون قد لا يلقى الاهتمام المناسب على الرغم من تأثير ذلك على أداء المؤسسة. فزيادة المخزون تُشكل مشكلة ونُقصان المخزون يشكل مشكلة أخرى. فنقصان المخزون يؤدي إلى تعطل الإنتاج بينما زيادة المخزون تعني عدم استثمار قيمة المخزون الزائد واستغلال مساحة تخزينية بدون فائدة. لذلك فإننا نواجه دائما مشكلة تحديد قيمة المخزون المثلى والوقت المناسب لإصدار أمر لتوريد للموردين والكمية المثلى لكل أمر توريد المناقشة الحادية عشر س- ما أهم خطوات إعداد الموازنة الرأسمالية ؟ نظرا لاهميه الموازنه الرأس ماليه فان معظم المنشأت تهتم بوضع سياسات اداريه تحكم تخطيط الاستثمارات الرأسماليه وادارتها للوصول الى افضل القرارات المتعلقه بهذه الاستثمارات ,, المناقشة الثانية عشر 12- هل هناك اختلاف في المعايير المستخدمة في تقييم المشروعات بين المشروعات الاستثمارية الكبيرة والمشروعات الصغيرة؟ ان عمليه تصنيف وتقييم المشروعات لاتتم بدون معرفه تكلفه هذه المشروعات وحجم التكلفه يعتمد على طبيعه المشروع فهناك بعض المشاريع لاتحتاج لمجهود كبير من اجل الحكم على صلاحيتها و بعض منها يحتاج الى مجهود وزمن وتكلفه من اجل الحكم على جداوه اتخاذ القرار بشأنه ,, المناقشة الثالثة عشر ما العلاقة بين المخاطر والتكاليف فيما يتعلق بالمخزون؟ هي علاقه طرديه حيث كلما زادت المخاطر زادت التكاليف المرتبطه بالمخزون وكلما قله التكاليف المرتبطه بالمخزون بدون التفريط في مزايا الاحتفاظ بالحجم المناسب منه ,, المناقشة الرابعة عشر ما دوافع الاحتفاظ بالنقدية لدى الشركات ؟ يعتمد حجم الرصيد النقدي الذي تحتاجه المنشأه على عدد من العوامل او الدوافع التي تصب في خانه توفير السيوله , وقد تم التعرف على ثلاثه دوافع رئيسيه تستوجب الاحتفاظ بالنقديه وتتمثل في 1- دوافع اتمام المعاملات 2 - دوافع الطورائ او الحيطه 3 - دوافع المضاربه واغتنام الفرص التعديل الأخير تم بواسطة Tott ; 2017- 3- 1 الساعة 08:10 PM |

|

2017- 2- 27

|

#2 |

|

مشرفة المستوى الثامن سابقاً

|

رد: ◆◇【★】 مناقشات وواجبات مستوى ثالث الفصل الثاني 【★】◆◇

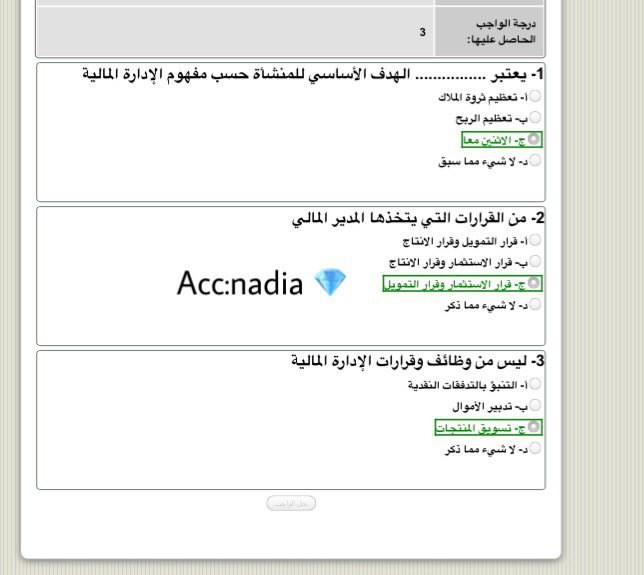

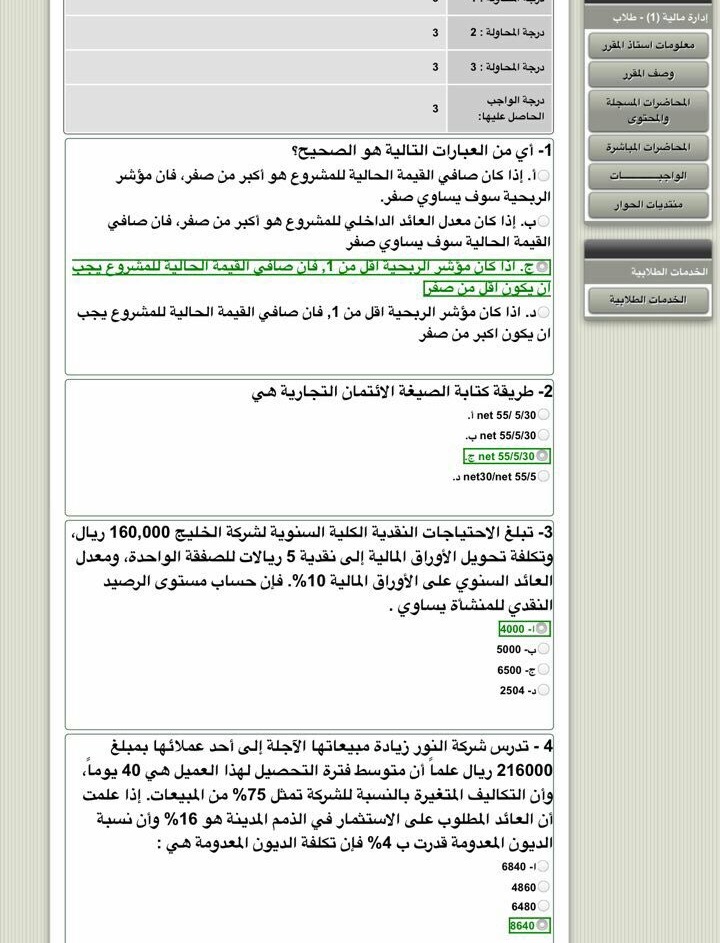

الواجبات واجبات مقرر تقنية معلومات 2 السؤال الأول 1-المسؤولة عن عمل الحاسب وتنفيذ البرامج هي: ج- وحدة المعالجة المركزية 2- نظم التشغيل هو : أ- عبارة عن مجموعة من البرامج التي تتحكم وتشرف على معدات الحاسب والبرمجيات التطبيقية المثبتة عليه 3- لحذف شريحة في القروض التقديمية بعد تحديدها نتبع الخطوات التالية : ب- التبويب القائمة الرئيسية ( home)? المجموعة شرائح ( slides ) ? الأمر حذف ( Delete ) . (2)الواجب الثاني السؤال الأول *تبويب القائمة الرئيسية ثم المجموعة رسم ومن ثم الضغط على السهم اسفل مجموعات الاشكال يتم اختيار الشكل السؤال الثاني *قواعد البيانات السؤال الثالث *مجموعةمن الحقائق الخام وقد تكون نصوص أو أرقام (3)الواجب الثالث السؤال الاول - أ) التبويب القائمة الرئيسية (home) ? المجموعة بحث (find) ? الأمر بحث (find). السؤال الثاني - د) هو البروتوكول المستخدم في نقل الملفات بين حواسيب الشبكة والانترنت السؤال الثالث - د) جميع ما ذكر صحيح السؤال الرابع - ج) للبحث عن صفحات تحتوي جملة كاملة كما هي مكتوبة بين علامتي التنصيص واجبات مقرر نظم المعلومات الادارية الواجب الاول س1. محور -------- حول خاصية تمكن الأفراد من نقل المعلومات بحرية وتمكنهم من الوصول الفوري إلى المعرفة التي كان صعبا أو مستحيلا الوصول إليها سابقا 1/تقنيه المعلومات 2/ثورة المعلومات - 3/العصر الرقمي 4/نظم المعلومات س2. واحدة من الأجزاء الأساسية التي يجب أن يتوفر في النظام هي 1/ الأهداف- 2/ الأسم 3/العنوان 4/الحساب المصرفي س3.التغذية المرتدة Feedback 1/هي النتائج التي يزودنا بها النظام بعد تنفيذ العمليات التي قام بها 2/تستخدم هذه المرحلة لتقييم أو تصحيح المدخلات - 3/يعتمد عليها النظام حيث تكون ماده أو بيانات أو الأثنين معاً 4/هي الأنشطه التي يمارسها النظام على مدخلاته الواجب الثاني السؤال الأول 1- في المنظور السلوكي للمؤسسة : د- هو مجموعة من الحقوق والواجبات والمسؤوليات التي تعمل بشكل متوازن خلال فترة زمنية لاحتواء النزاعات وحل المشاكل داخل المؤسسة 2-من الصعوبات الكبيرة التي يسببها التغيير بالمؤسسة خاصة الناتج عن تطوير نظم معلومات جديدة : د- سياسة المقاومة 3- من الاسباب الرئيسية لاخفاق المنظمات: د- أ و ج الواجب الثالث 1-أي من الاتي ليس له علاقة بمرحلة تحليل النظم Systems Analysis أ- يبين كيفية ( how) سينجز النظام هذه المتطلبات ويحقق أهدافه 2-دراسة الجدوى هي جزء من : د- اختبار النظم 3- من من التالي ليس من انواع بروتوكولات الانترنت : ج- URL 4- تقابل العناوين العددية لكل جهاز متصل بالانترنت : أ- نظام أسماء المجالات واجب مقرر المحاسبة الادارية [ الواجب الاول 1- باستخدام طريقة الحد الأعلى و الأدنى .... الجواب : 62000 ريال 2-قامت شركة الطريق للنقليات الجواب : 23000 ريال 3-فيما يلي بعض أرصدة الحسابات بالريال الجواب : 83000 ريال الواجب الثاني 1-فيما يلي حركة ... الجواب : 8830 2- تبلغ قيمة الأجور المباشرة 3167 3-تبلغ قبمة الأجور غبر المباشرة الجواب : 240 الواجب الثالث [B] 1-بناء على البيانات السابقة تبلغ صافي الربح ... الجواب : 85000 ريال 2- بناء على البيانات السابقة تبلغ مجمل الربح .. الجواب : 326000 ريال 3- الجواب 200000 الف 4- الجواب : 37.5% واجبات مقرر الاحصاء في الادارة الواجب الاول النظام الافتراضي ؛ السؤال الاول: 1- إذا كانت 14,12,10,8,6,4,2} =U و { 10,8,6}= A فإن المجموعة A تساوي : (ب) {2,4,12,14} السؤال الثاني : 2-إذا كانت { 1,2,3,4} =A و {5,7,8} = B وكانت {(1,7) ,(1,5),( 1,8)} = f1 على ذلك فإن f1: (ب) دالة من B إلى A السؤال الثالث : 3-الرجاء العودة للمرفق بالانظمة : فإن ( x )f ......f : (أ) 3 الواجب الاول نظام البلاك بورد ؛ السؤال 1 ؛ قيمة الدالة f(x) = x^2 -5x +6 عندما تكون x=2 تساوي: الحل تعويض بالمعادلة عن xبقيمة 2 الحل هو :0 د/ 0صفر السؤال 2 ؛ إذا كانت دالة الإيراد الكلي هي R(x) = x^2 +10x فإن دالة الإيراد الحدي تصبح: الحل: 2x+10 يعني أ/ 2x+ 10 السؤال 3 ؛ إذا كان الاستهلاك الحدي = 0.66 فإن الادخار الحدي يساوي: ج / 0.34 الواجب الثاني 1- إذا علمت أن دالة الايراد تأخذ الشكل التالي( راجع النظام ): د- لاشئ مما سبق 2- إذا علمت أن 0,4=(A)p و 0,9 =(B)p وكانت قيمة الاحتمال 0,36 =(A∩ B) فإن كل من الحدثين A و B : ب- مستقلان 3- إذا علمت أن دالة الايراد الحدي لاحدى الشركات تأخذ الشكل التالي : ( راجع النظام ) د- لاشئ مما سبق الواجب الثالث 1- إذا كانت البيانات التالية توضح توزيع درجات مجموعة من الطلاب في أحد المقررات : فئات الدرجات 0 - 4- 8 - 12 - 16 - 20 المجموع عدد الطلاب 500 850 750 550 350 3000 فإن معامل الاختلاف المعياري : د- لاشئ مما سبق 2- الجدول التالي يوضح كل من درجات الطلاب في مادة الاحصاء والمحاسبة : ( ارجع للجدول ) أ- 0,70464 3- الجدول التالي يوضح ترتيب تقديرات مجموعة من الطلاب في مقرري الاحصاء والاقتصاد : الطلب رتب الاحصاء : رتب أحمد 5 6 محمد 2 1 محمود 4 5 عباس 3 2 عمر 1 3 فارس 6 4 المطلوب تقدير معامل الارتباط اسبيرمان لتوضيح العلاقة بين تقديرات الطلاب في مقرري الاحصاء والاقتصاد : د- لاشئ مما سبق 4- الجدول التالي يوضح العلاقة بين حجم النتفقة ع الاتصالات x و المنفقة على التعليم y : د- لاشئ مما سبق واجبات مقرر ادارة مالية 1 الواجب الاول  الواجب الثاني http://www.ckfu.org/pic4u/uploads/ckfu1509984870712.jpg الواجب الثالث  |

|

التعديل الأخير تم بواسطة ام حنان ; 2017- 11- 6 الساعة 07:35 PM |

|

|

2017- 11- 6

|

#3 |

|

المشرفة العامة سابقاً

إدارة اعمال

|

رد: ◆◇【★】 مناقشات وواجبات مستوى ثالث الفصل الثاني 【★】◆◇

تم تحديث الواجبات بالتوفيق |

|

| مواقع النشر (المفضلة) |

| الذين يشاهدون محتوى الموضوع الآن : 1 ( الأعضاء 0 والزوار 1) | |

|

|

المواضيع المتشابهه

المواضيع المتشابهه

|

||||

| الموضوع | كاتب الموضوع | المنتدى | مشاركات | آخر مشاركة |

| [ مذاكرة جماعية ] : ".. ورشة عمل الأخلاق الإسلاميـہ وآداب المهنـہ .." | Noooralgamar | إدارة أعمال 2 | 1238 | 2014- 5- 8 06:04 PM |

| [ محتوى مقرر ] : ஜ]¦[‗ـ−Ξ محتوى _ مناقشات _ واجبات _مستوى ثالث Ξ−ـ‗]¦[ஜ | نونه الحلوة | E3 | 42 | 2014- 5- 5 02:07 PM |

| [ المناقشات ] : تحديث حل جميع مناقشات مواد مستوى ثالث علم اجتماع | ســــلآف | اجتماع 3 | 47 | 2014- 5- 4 10:17 PM |

| [ المناقشات ] : ::|[ هنآ الحل لجميع آلمناقشآت ]|:: ♥ كــــآمـــــلــــه ♥ تم التحديث .. | tµ£!p | إدارة أعمال 8 | 7 | 2013- 10- 1 05:58 AM |