2013- 2- 6

2013- 2- 6

|

#4

|

|

صديقة كلية إدارة الأعمال

|

تجمع حل مناقشات وواجبات مدخل محاسبة مالية 1 ..!

تجمع حل مناقشات وواجبات مدخل محاسبة مالية 1 ..!

[ALIGN=CENTER][TABLE1="width:95%;background-image:url('http://up.qloob.com/upfiles/vRO96481.jpg');"][CELL="filter:;"][ALIGN=center]

تجمع حل واجبات ومناقشات مدخل محاسبة مالية 1 ..!

تجمع المادة هنا !

http://www.ckfu.org/vb/t424599.html

عدد المناقشات : 6

المناقشة الأولى ..

- ناقش باختصار المفاهيم التالية :

1)- مفهوم معادلة الميزانية او معادلة المحاسبة .

تعتمد المحاسبة المالية على قاعدة منطقية وهي :

استخدامات الاموال ( الاصول ) = مصادر الاموال ( الخصوم او الالتزامات )

أي انه نستطيع القول بأن معادلة الميزانية او معادلة المحاسبة هي عبارة عن طرفين متساويين في مجموع قيمتهم والتساوي يعتبر

شرطاً أساسياً حتى تتحقق صحة هذه المعادله , يكون تمثيل الطرفين في المعادلة كالتالي :

الاصول = الخصوم + حقوق الملكية ( حقوق اصحاب المشروع )

2)- الوحدة المحاسبية .

هو أن تتم معاملة كل منشأة على انها وحدة منفصلة ذات شخصية معنوية مستقلة بذاتها استقلالاً تاماً عن باقي المنشآت الاخرى

وعن مالكها بصرف النظر عن الشكل القانوني للمنشأة , بحيث يتم تسجيل كل القيود والعمليات المحاسبية من شراء وبيع وإيرادات ومصروفات وغيرة

الخاصة بهذه المنشأة في دفاترها الخاصة بها فقط .

3)- قاعدة القيد المزدوج .

تقوم القاعدة على أساس أن لكل عملية مالية طرفين متساويين في القيمة ومختلفين في الاتجاه ,

وعلية يتم عملية تحليل كل عملية مالية إلى طرفين أحدهما مدين والآخر دائن , وهو ما يعني أن لإتمام اي عملية مالية يتطلب أكثر من طرف

بعضها مدين بقيمة العملية والبعض الآخر دائن بنفس القيمة .

4)- مقومات النظام المحاسبي .

أولاً : المستندات أو الوثائق

المستند هو وثيقة تستخدم كدليل موضوعي مؤيد لحدوث معاملة مالية , ولا يكتمل النظام المحاسبي إلا بوجود هذه الوثائق مثل : الفواتير( شراء أو بيع ) والإيصالات ( قبض أو صرف ).

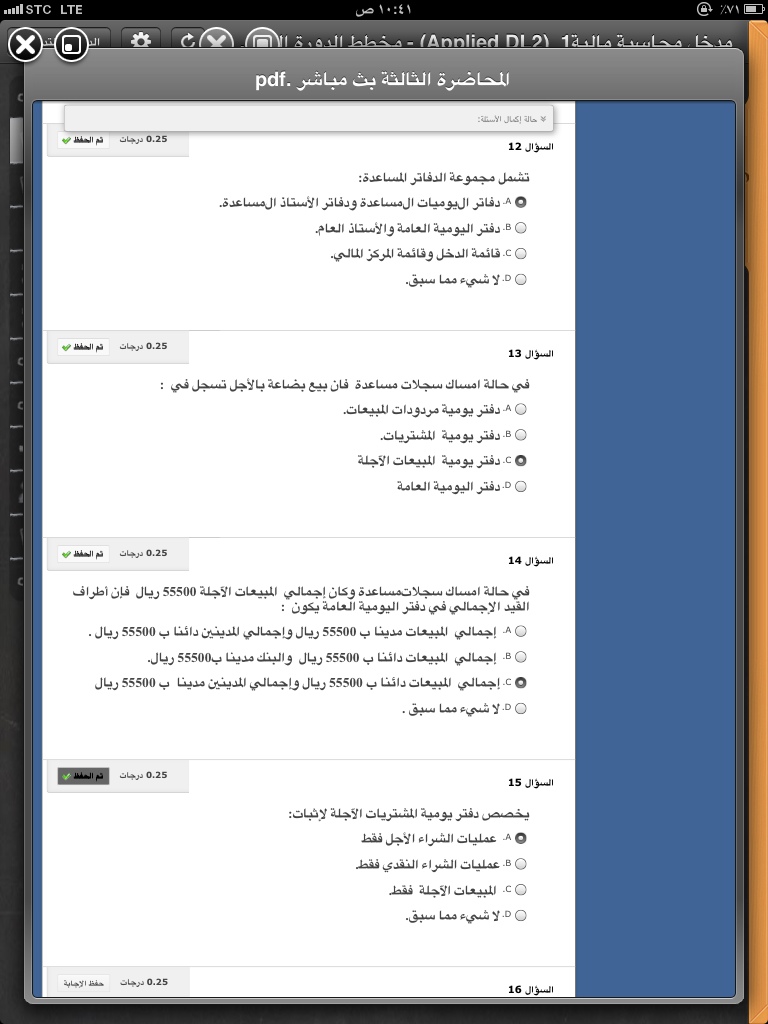

ثانياً : الدفاتر أو السجلات المحاسبية

وهي عبارة عن دفتر اليومية ودفتر الأستاذ .

ثالثاً : التقارير المالية

وهي المنتج النهائي للنظام المحاسبي و وسيلة هامة لتوصيل المعلومات المحاسبية الى المستفيدين منها .

منسوخ من تجمع حل المناقشة : هنا

المناقشة الثانية ..

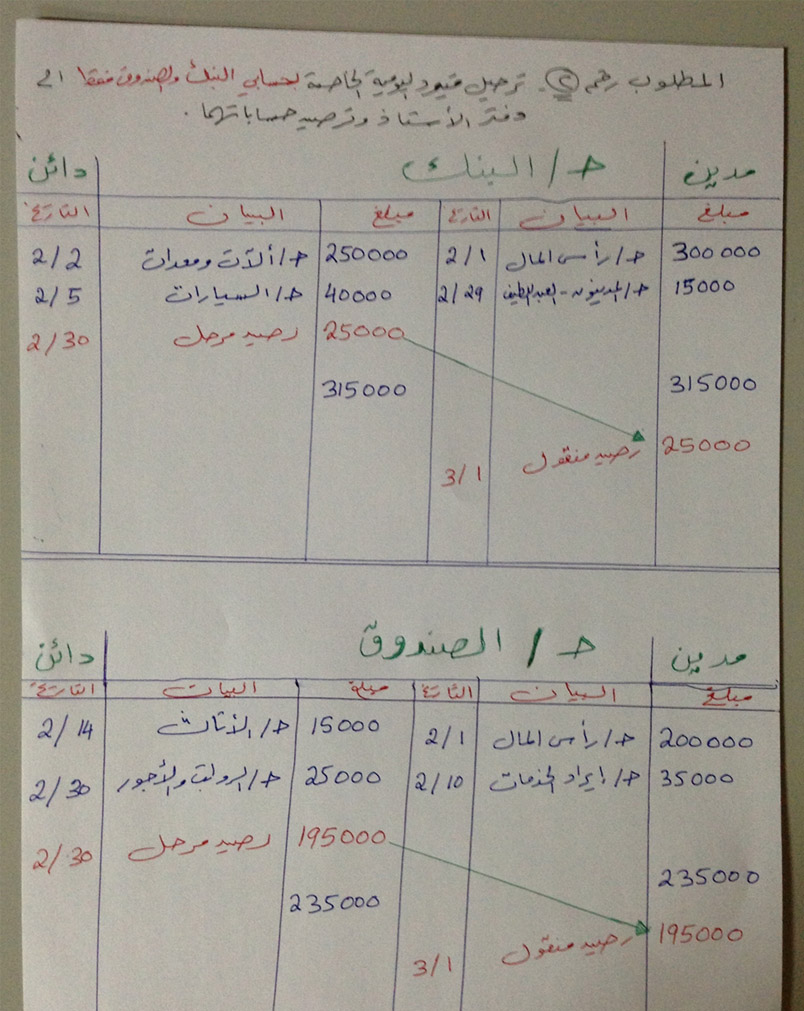

1- مفهوم الترحيل والترصيد في دفتر الأستاذ؟

*الترحيل : يطلق على عملية نقل طرفي القيد من دفتر اليومية إلى دفتر الأستاذ مصطلح الترحيل .

وتتبع الخطوات الآتية لعملية الترحيل :

1- يحدد في دفتر اليومية الطرفالمدين

2- يسجل في الجانب المدين من الحساب في دفتر الأستاذ المبلغ ويكتب إلىجواره إسم الحساب

3-يثبت تاريخ العملية في الحساب بدفتر الأستاذ

4- يثبترقم صفحة اليومية التي تم ترحيل طرف القيد منها .

*الترصيد : الترصيد عبارة عنإستخرج نتيجة العمليات المالية التي أثرت على الحساب .

ونتابع الخطوات الأتيةلعملية الترصيد :

1-يجمع جانبي الحساب ويحدد الجانب ذي المجموع الأكبر

2-يكتب المجموع الأكبر في خانة المجموع جانبي الحساب

3-يستخرج الفرق بينالجانبين وهو عبارة عن رصيد الحساب .

2- مفهوم الرصيد الطبيعي لكل عنصرمن عناصر معادلة المحاسبة؟

لا يشير نموذج الحساب ذو الرصيد المتحرك إلىطبيعة رصيد الحساب المعين فيما إذا كان مديناً أو دائناً .

فحسابات الأصول والمصروفات أرصدتها مدينة بطبيعتها ، في حين أن أرصدة حسابات الخصوم وحقوق الملكية والإيرادات دائنة بطبيعتها

3- ميزان المراجعة وطرق إعداده؟

لايخرج ميزان المراجعه عن كونه كشفاً أو قائمة ذات جانبين :

جانب يخصص للأرصدةالمدينة أو مجموع الجانب المدين لجميع الحسابات

وجانب يخصص للأصدة الدائنة أومجموعة الجانب الدائن لجميع الحسابات

*طرق إعداد ميزان المراجعة :

1- ميزان المراجعة بالمجاميع :

وهو عبارة عن كشف ذو جانبين يعد في تاريخ معين ويثبت فيهأسماء الحسابات الموجودة بدفتر الأستاذ ومجموع الجانب المدين ،

ومجموع الجانبالدائن لكل حساب في دفتر الأستاذ ويجب أن يتساوى إجمالي المجاميع المدينة والدائنة .

2-ميزان المراجعة بالأرصدة :

هو عبارة عن كشف ذو جانبين يعد في تاريخمعين ، وتظهر فيه الأرصدة المدينة والدائنة للحسابات المفتوحة بدفتر الأستاذ ،

ولا بد أن يتساوى الجانبين .

4- خطوات الدورة المحاسبية؟

#حدوث العمليات المالية

# إعداد المستندات الثبوتية

# التسجيل في دفتراليومية

# الترحيل لدفتر الأستاذ

# ترصيد الحسابات

# إعداد ميزانالمراجعة

# إعداد القوائم المالية .

حدد مدى صحة أو خطأ العبارات التالية:

1-أستخدامات الأموال = التزامات المنشأة تجاه الغير + التزامات المنشأة تجاه صاحبها.

عبارة صحيحه

2-الأصول – الخصوم= حقوق الملكية.

عبارة صحيحة

3-الأصول = الخصوم + (حقوق الملكية + الإيرادات – المصروفات)

عبارة صحيحة

4-الرصيد الطبيعى لأي أصل يكون دائنآ بينما الرصيد الطبيعى لأي خصم يكون مدينآ.

عبارة خاطئة

5-فى حالة زيادة الجانبالمدين عن الجانب الدائن عند الترصيد يظهر رصيد مدين للحساب كمتتم حسابى ويكتب فىالجانب المدين.

عبارة خاطئة

6-فى حالة زيادة الجانب الدائن عن الجانب المدين عند الترصيد يظهررصيد دائن للحساب كمتتم حسابى ويكتب فى الجانب المدين.

عبارة صحيحه

منسوخ من تجمع حل المناقشه :هنا

المناقشة الثالثة ..

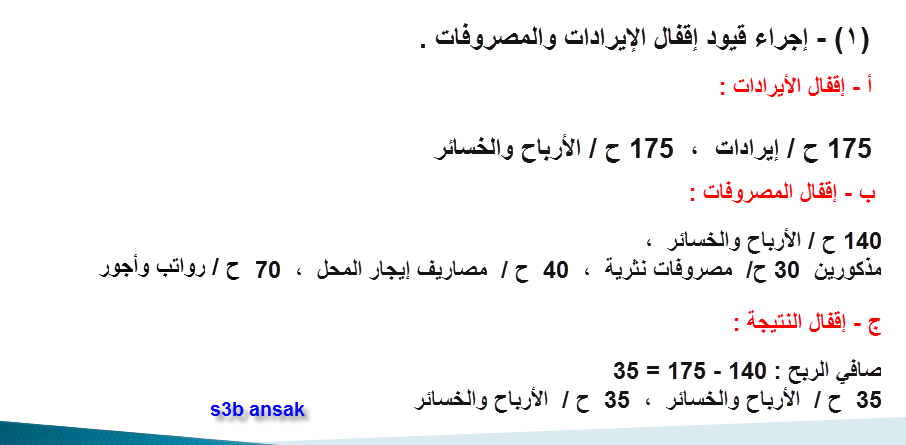

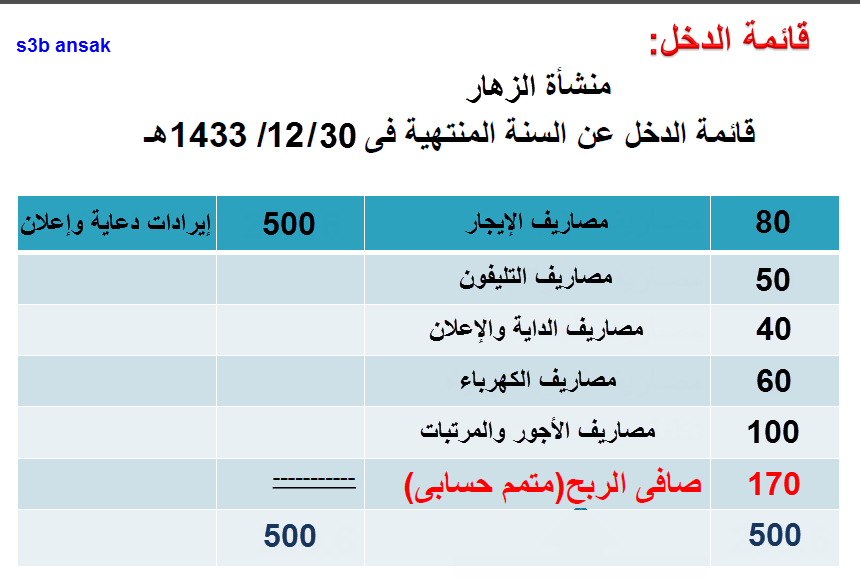

1- الحل بالشكل الحسابي ذو الجانبين : الجانب الايمن طبعاً للمدين ويمثل المصروفات والجانب الايسر للدائن ويمثل الايرادات والفرق بينهما صافي الربح أو الخسارة

2- الحل على شكل تقرير :

2- الحل على شكل تقرير : بحيث يتم عرض الايرادات أولاً ثم يطرح منها بنود المصروفات والفرق بينهما إما صافي ربح أو خسارة

المطلوب الثاني من سؤال المناقشة الثالثة والخاص بإيجاد قائمة المركز المالي

منسوخ من تجمع حل المناقشة : هنا

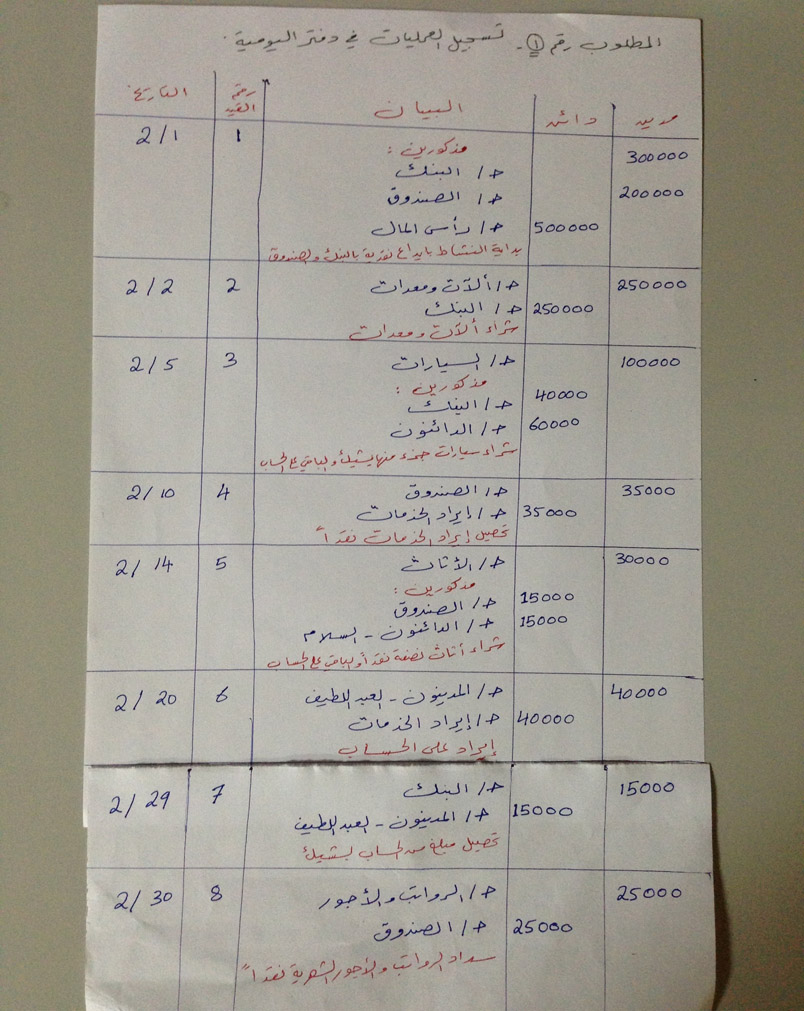

المناقشة الرابعة..

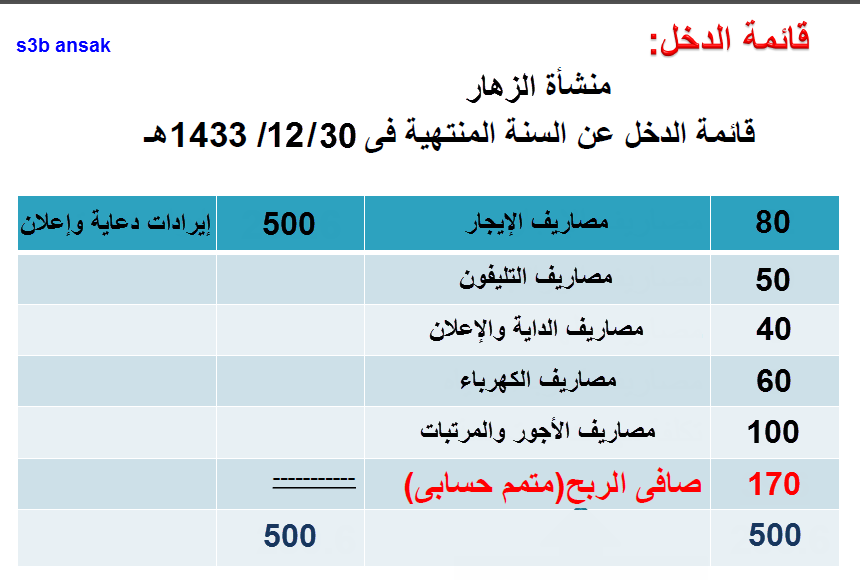

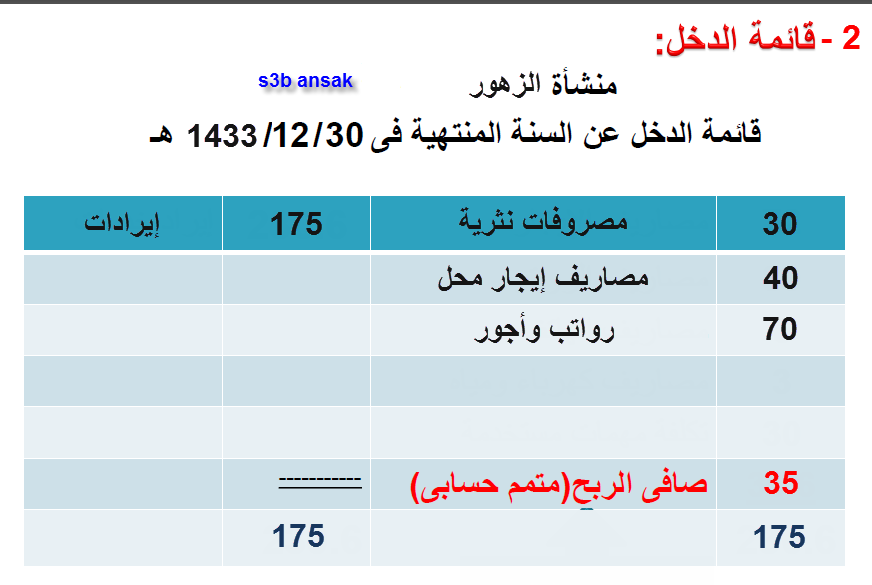

فيما يلي ميزان المراجعة المستخرج من دفاتر المنشأة الزهار في 30\12\1433 هـ .

المطلوب :

1- إعداد قائمة الدخل عن السنة المنتهية في 30/12/1433 هـ

2- إعداد ورقة العمل في 30/12/1433 هـ

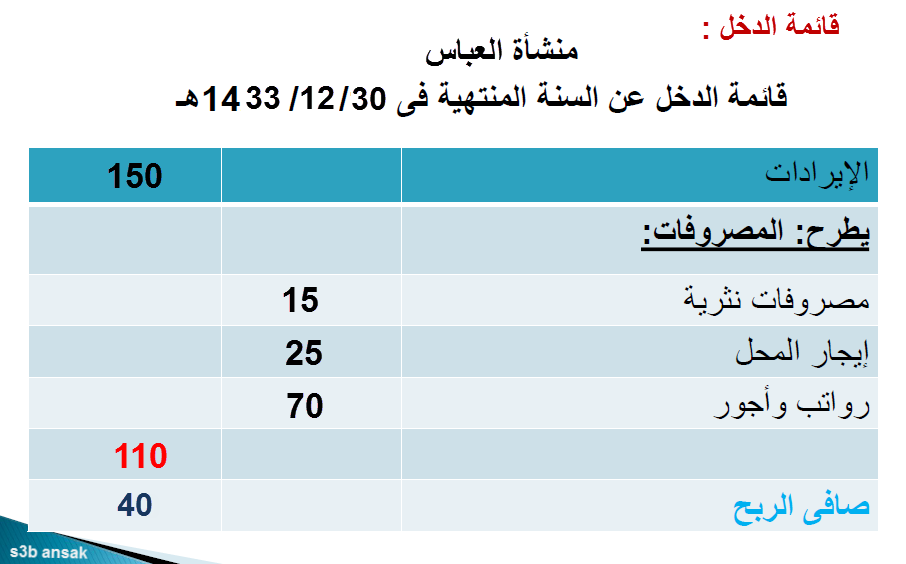

2- فيما يلي ميزان المراجعة المستخرج من دفاتر منشأة " العباس " في 30\12\1433 هـ.

المطلوب :

قائمة الدخل عن السنة المنتهية في 30\12\1433 هـ .

2- إعداد قائمة المركز المالي في 30/ 12/ 1426 هـ .

منسوخ من تجمع حل المناقشه الثالثه والواجب الثاني

المناقشة الخامسة ..

حل المناقشة الخامسة بناءً على المطلوب بالترتيب :

منسوخ من تجمع حل المناقشة : هنا

المناقشة السادسة ..

منسوخ من تجمع حل المناقشة : هنا

عدد الواجبات : 4

الواجب الاول ..

منسوخ من تجمع حل الواجب : هنا

الواجب الثاني ..

المطلوب :

1- إعداد ورقة العمل في 30/12/1433 هـ

طبعاً المطلوب الثاني في الواجب كان كالتالي :

2- إعداد قائمة الدخل عن السنة المنتهية في 30/12/1433 هـ.

وكما ذكرت سابقاً فإن لهذا السؤال طريقتين للحل وهما كالتالي :

أ- طريقة الحل بالشرح للحساب ذو الجانبين .

ب- طريقة الحل بالتقرير

واخيراً المطلوب رقم ثلاثة في الواجب كان كالتالي :

3- إعداد قائمة المركز المالي في 30/12/1433 هـ

منسوخ من تجمع حل الواجب : هنا

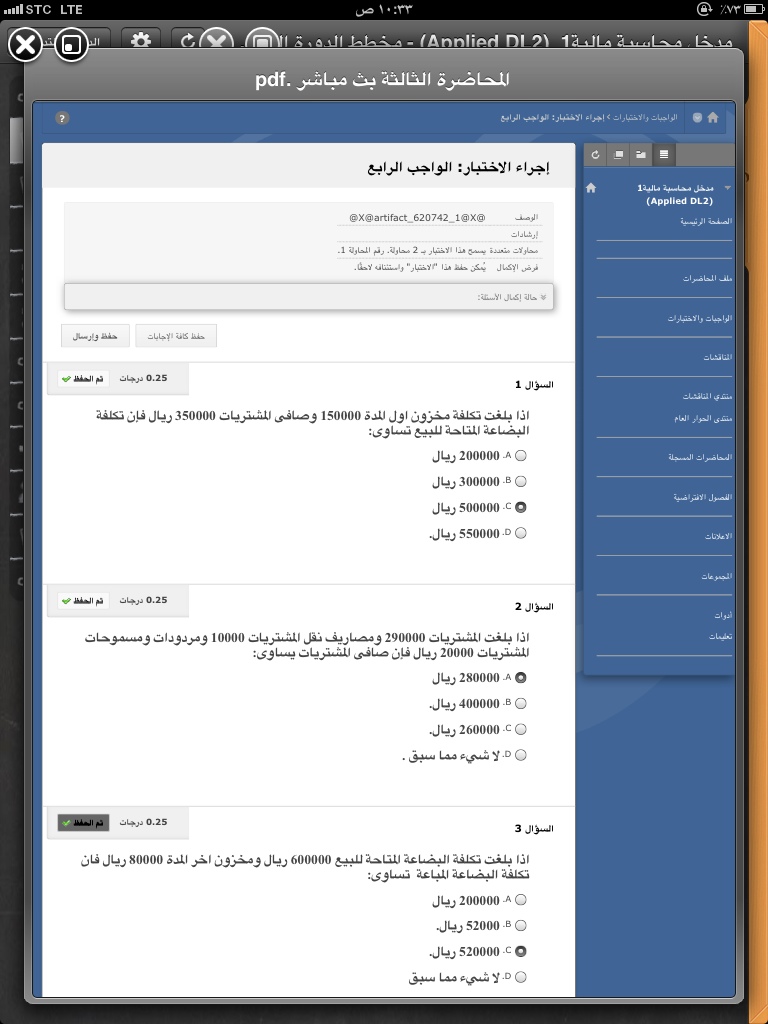

الواجب الثالث ..

السؤال 1

صافى المشتريات تساوى :

a. إجمالي المشتريات – (مردودات المشتريات وممسوحاتها)

b. المبيعات – مردودات المبيعات وممسوحاتها

c. مجمل الربح – المصروفات

d. الإيرادات – المصروفات

السؤال 2

اذا بلغت تكلفة مخزون أول المدة 60,000 ريال و صافى تكلفة المشتريات خلال المدة 520,000 ريال فإن تكلفة البضاعة المتاحة للبيع تساوى:

A.

600,000 ريال.

b.

580,000 ريال

c.

460,000 ريال.

D.

60,000 ريال.

السؤال 3

اذا بلغت تكلفة البضاعة المتاحة للبيع 700,000 ريال وتكلفة مخزون اخر المدة 80,000 ريال فإن تكلفة البضاعة المباعة (تكلفة المبيعات) تساوى:

a.

780,000 ريال.

B.

420,000 ريال.

C.

620,000 ريال

d.

900,000 ريال.

السؤال 4

اذا بلغت تكلفة البضاعة المتاحة للبيع 600,000 ريال وتكلفة البضاعة المباعة (تكلفة المبيعات) 500,000 ريال فإن تكلفة مخزون اخر المدة تساوى:

a.

900,000 ريال.

B.

1100,000 ريال .

C.

50,000 ريال.

D.

100,000ريال

السؤال 5

إجمالي المشتريات – (مردودات المشتريات وممسوحاتها)

a. إجمالي المشتريات – (مردودات المشتريات وممسوحاتها)

b. إجمالي المبيعات – مردودات المبيعات وممسوحاتها

c. تكلفة البضاعة المتاحة للبيع - تكلفة مخزون اخر المدة

d. المبيعات – الخصم التجاري

السؤال 6

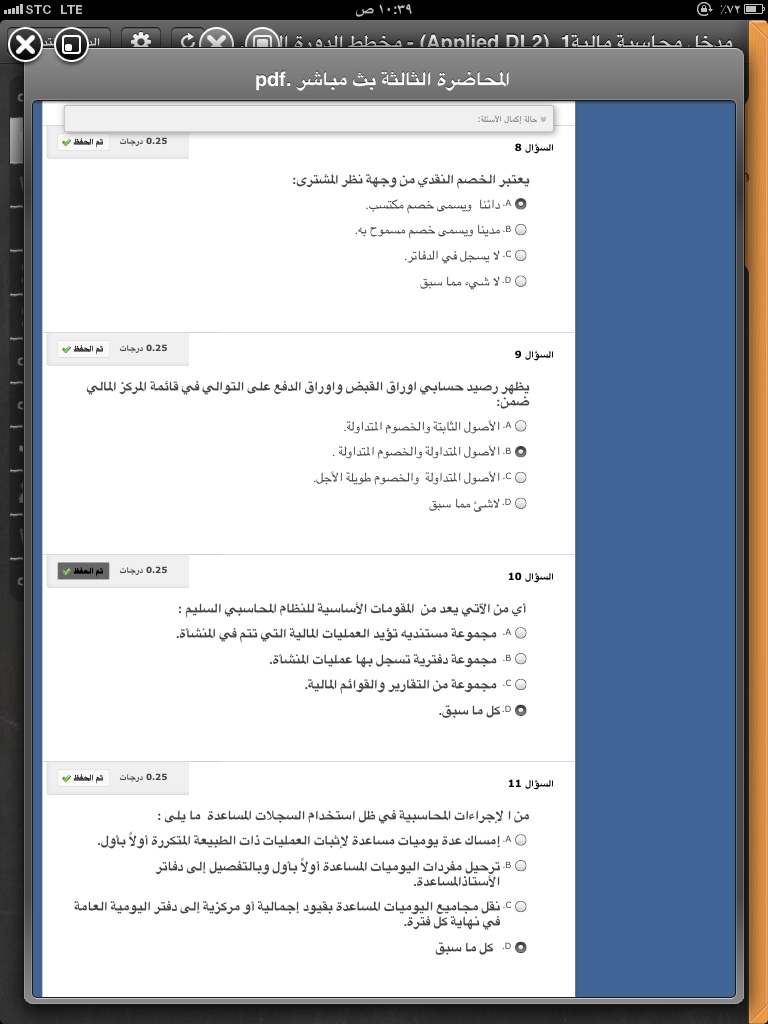

الخصم النقدي يعتبر:

a. خسارة بالنسبة للبائع ويسمى (خصم مسموح به ) وربحا بالنسبة للمشترى ويسمى ( خصم مكتسب).

B. خصم مسموح به ويرتبط بالمشتريات .

C. خصم مكتسب ويرتبط بالمبيعات.

D. خسارة بالنسبة للمشترى

السؤال 7

اذا بلغت صافى المبيعات 900000 ريال وتكلفة البضاعة المباعة 600000 ريال فإن الفرق بين صافى المبيعات وتكلفة البضاعة المباعة يكون:

a.

300000 مجمل خسارة.

B.

300000 صافى خسارة.

C.

100000 صافى ربح.

D.

300000 مجمل الربح.

السؤال 8

عند زيادة الجانب الدائن عن الجانب المدين في عملية الترصيد يظهر:

A. لا يظهر رصيد.

B. رصيد مقفل.

C. رصيد دائن للحساب كمتتم حسابي ويكتب في الجانب المدين.

D. رصيد مدين للحساب كمتتم حسابي ويكتب في الجانب الدائن.

منسوخ من تجمع حل الواجب : هنا

الواجب الرابع ..

منسوخ من تجمع حل الواجب : هنا

[/ALIGN][/CELL][/TABLE1][/ALIGN]

|

|

التعديل الأخير تم بواسطة Dr. nsroon ; 2013- 4- 21 الساعة 11:47 AM

|

|

|

|