|

||||||

| إدارة أعمال 1 ملتقى طلاب وطالبات المستوى الأول ادارة اعمال التعليم عن بعد جامعة الملك فيصل |

459اعجاب

459اعجاب

|

|

|

LinkBack | أدوات الموضوع |

|

#1

2012- 8- 12

2012- 8- 12

|

||||

|

||||

|

حلول [ الواجبات والمناقشات ] هنا م1 - تمت -

[ALIGN=CENTER][TABLE1="width:95%;background-image:url('http://www.ckfu.org/pic4u/uploads/ckfu13368176992.png');"][CELL="filter:;"][ALIGN=center]

[/ALIGN][/CELL][/TABLE1][/ALIGN][ALIGN=CENTER][TABLE1="width:95%;background-image:url('http://www.ckfu.org/pic4u/uploads/ckfu13368176992.png');"][CELL="filter:;"][ALIGN=center] مسآء الإحتيآج .. لِ عونه .. توفيقه .. وَرضآه .. مرحبـاً بكم أعضـآء وعضوآت إدآره أعمـآل [ مستوى أول ] هنـآ ب إذن الله رآح تكون حلول جميع الوآجبآت والمنـآقشآت طبعاً لكل مآده 14 مناقشه و 3 وآجبآت  [ وعليها درجــــآت ] ! طريقة حل المناقشآت :  نبدآ ع بركة الله  [ اللهم لاسهل الاماجعلته سهل وانت تجعل الحزن اذا شئت سهلا ] [/ALIGN][/CELL][/TABLE1][/ALIGN] التعديل الأخير تم بواسطة أشواااااق ; 2013- 4- 22 الساعة 04:00 PM |

|

2012- 9- 10

|

#2 |

|

مُستشارة إدارية

|

رد: حلول [ الواجبات والمناقشات ] هنا م1

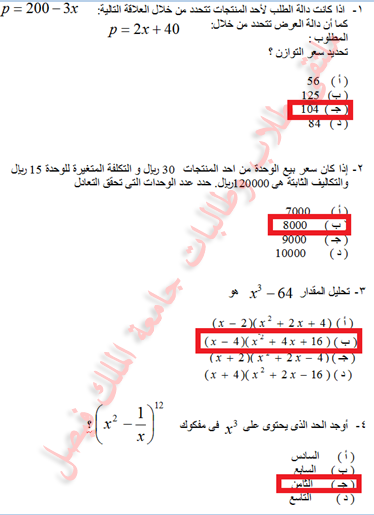

مبآدئ الريـآضيـآت الواجبات الواجب الأول  الواجب الثاني  الواجب الثالث  المناقشآت *المناقشه آلآولى  *المناقشه آلثانيه الحل الاول : X^4 Y^2 + 12 X^3 Y^4 - 18 X Y^4 XY\ = x^3 y + 12 x^2 y^3 - 18 y الحل الثاني : x^7 y^8 z \ x^5 y^5 z^2 = x^2 y^3 \ z الحل الثالث :3x^2 - 4xy + y^2 \ x – y = 3x - y *المناقشه آلثالثه حل المعادله الاولى : 4 ( X – 2 ) + 3(X + 3 ) = 2 (X – 7 ) + 8 X = -7 \ 5 حل المعادله الثانيه : 5U+2 \ 4 = 7U-2 \ 5 U = 6 حل المعادله الثالثه : 3k – 2 \ 4 + k – 8 \ 5 = 7k – 10 \6 K = -2 حل المعادلات الرابعه : 2X + 5Y = 1 3X – Y = 10 Y = -1 *المناقشه آلرابعه *المناقشه آلخامسه والسادسه *آلمناقشة آلسابعة حل آلمعادلات آلتالية : X2 – 11x + 24 = 0 y2 + 2y = 63 2x2 – 9x – 35 = 0 *آلحل X2 – 11x + 24 = 0 ( x – 8 ) ( x – 3 ) = 0 X – 8 = 0 X = 8 X – 3 = 0 X = 3 ( 3 , 8 ) y2 + 2y = 63 y2 + 2y – 63 = 0 ( y – 7 ) ( y + 9 ) = 0 y – 7 = 0 y = 7 y + 9 = 0 y = – 9 ( 7 , – 9 ) 2x2 – 9x – 35 = 0 ( 2x + 5 ) ( x – 7 ) = 0 2x + 5 = 0 X = X –7 = 0 x = 7 *آلمناقشة آلثامنة 1- أوجد قيمة آلمجهول فيمآ يلي : 1. Log4 64 = r 2. Loga 81 = 4 3. Log2 128 = k 2- أوجد قيمة آلمقدار : Log3 125 + Log3 64 – 3 Log3 20 + Log3 243 *آلحل Log4 64 = r 4r = 64 = 43 R = 3 Loga 81 = 4 A4 = 81 = 34 A = 3 Log2 128 = k 2k = 128 = 27 K = 7 Log3 125 + Log3 64 – 3 Log3 20 + Log3 243 Log3 53 + Log3 43 – 3 (Log3 4 + Log3 5 ) + Log3 35 = 3 Log3 5 + 3 Log3 4 - 3 Log3 4 - 3 Log3 5 + 5 Log3 3 = 1×5 = 5 *آلمناقشة آلتاسعة أولا : أوجد قيمة : 9P2 , 8P3 , 4! , 7C2 , 6C4 , 5C5 , 7C0 , 8C1 ثآنياً : اتفقت 6 فرق رياضية على تكوين دوري خاص بها احسب عدد المباريات التي يتم لعبها ؟ ثآلثاً : إدارة بها 15 موظف نريد تكوين منهم لجنة مكونة من ثلاثة اوجد عدد طرق الاختيار اذا كان لابد من وجود مدير الادارة من ضمن أعضاء اللجنة ؟ *آلحل 9P2 = 9 × 8 = 72 8P3 = 8 × 7 × 6 = 336 4! = 4 × 3 × 2 ×1 = 24 7C2 = = 21 6C4 = = 15 5C5 = 1 7C0 = 1 8C1 = 8 2- اتفقت 6 فرق رياضية على تكوين دوري خاص بها احسب عدد المباريات التي يتم لعبها ؟ عدد آلمباريات = مبآراة 6P2 = 6 × 5 = 30 3- إدارة بها 15 موظف نريد تكوين منهم لجنة مكونة من ثلاثة اوجد عدد طرق الاختيار اذا كان لابد من وجود مدير الادارة من ضمن أعضاء اللجنة ؟ 14C2 = = 91 *آلمناقشة آلعآشرة اوجد آلحد الرابع في مفكوك : ( y + 2 )10 اوجد الحد آلاوسط في مفكوك : ( 3X + y )6 = اوجد الحد آلخالي من X في مفكوك : ( x2 - ) 12 *آلحل اوجد آلحد الرابع في مفكوك : ( y + 2 )10 H3+1 , r = 3 , n = 10 Hr+1 = Crn ( socand term )r( first term )n-r H4 = C310 ( 2 )3 × ( y )10-3 = H4 = 12 × 8 × y7 = 96y7 اوجد الحد آلاوسط في مفكوك : ( 3X + y )6 = آلحد الاوسط للعدد آلزوجي = = آلحد الرابع = H4 = Crn ( socand term )r( first term )n-r R = 3 , n = 6 H4 = C36 ( y )3 × ( 3x )6-3 = = y3 (3)3 x3 H4 20 × 27 X3 y3 = 540 X3y3 H4 = اوجد الحد آلخالي من X في مفكوك : ( x2 - ) 12 آلحل : Hr+1 = Crn ( socand term )r( first term )n-r Hr+1 = Cr12 ( - )r ×( x2)12-r Cr12 ( -1 )r ×( x-1r) X24 -2r X24 -3r حد خآلي من X 24 – 3r = 0 = R = 8 |

|

التعديل الأخير تم بواسطة أشواااااق ; 2012- 11- 28 الساعة 01:53 PM |

|

|

2012- 9- 10

|

#3 |

|

مُستشارة إدارية

|

رد: حلول [ الواجبات والمناقشات ] هنا م1

الإقتصآد الجزئي الواجبات الواجب الأول : 1/وفقا لقانون تناقص المنفعة الحدية، كلما زادت الكمية المستهلكة من سلعة ما فإن المنفعة الحدية لتلك السلعة........................ تأخذ في التناقص تأخذ في التزايد تظل ثابتة تصبح سالبة 2/وفقا لقانون الطلب المنحدر لأسفل مع ارتفاع سعر لحوم الغنم تنخفض الكميات المطلوبة نتيجة. قيام المستهلكين باستبدالها بالدواجن الأرخص سعرا لزيادة الدخل الحقيقي للمستهلكين لعدم وجود سلع مماثلة أو بديلة لارتفاع أسعار اللحوم الأخرى 3/عندما تساوي المنفعة الحدية صفرا، فإن المنفعة الكلية تكون. أقصى ما يمكن أقل ما يمكن تكون سالبة صفر الوآجب الثآني : الاول - تكون مرونة الطلب على الساعات اليدوية أحادية، عندما ............ ا/ تؤدي زيادة الأسعار بمعدل 1% إلى انخفاض الطلب بنسبة 1% ب/ ترتفع الأسعار بمعدل 2% ويتراجع الإيراد الكلي بنسبة 2%. ج/ يؤدي تراجع الأسعار بنسبة 3% إلى تراجع الطلب بمعدل 3%. د/ تتغير الكمية المطلوبة بنسبة أكبر من التغير في الأسعار. الثاني - عندما يكون السعر 5، تصير الكمية المطلوبة 11. وعندما يكون السعر 7، تصبح الكمية المطلوبة 9. ما هي مرونة الطلب-السعر عند نقطتين أي مرونة المتوسط؟ ا/ 0.60 ب/ 2 ج/ 0.875 د/1 الثالث - عندما تكون مرونة الطلب لسلعة ما مرتفعة، فإن تخفيض السعر سيؤدي......... الإيرادات الكلية. ا/ لزيادة ب/ لنقص ج/لتدهور د/لثبات الوآجب الثالث : 1/ المنافسه غير التامه تحدث عندما ........ أ/يكون لجميع السلع والخدمات سعر عبر آليات السوق ب/يزيد الطلب عن العرض في السوق ج/يمكن لأي فرد أو شركه التأثير في سعر السوق د/تتغير التكنولوجيا المستخدمه في الأنتاج 2/ من صادر عدم كمال السوق ....... أ/ وجود عدد كبير من البائعين والمشترين ب/ ج و د ج/ وجود شركات ضخمه تنتج بتكاليف اقل وبسعر ارخص من الشركات الصغرى د/ صعوبة دخول السوق للمنافسين الجدد(حواجز الدخول) 3/في المنافسه الكامله يوجد عدد ........... من المؤسسات ............. التي تواجه منحنى ........... افقي تماماً أ/كبير - الصغيره - طلب ب/كبير - الكبيره - طلب ج/قليل - الصغيره - طلب د/كبير - المتوسطه - عرض 4/- في ظل المنافسه الكامله تتجه ارباح كل المؤسسات الأنتاجيه إلى ............ , ويبرر أستمراريه إنتاجها مستوى ......... أ/الصفر - التكاليف الضمنيه ب/1- التكاليف الحديه ج/الصفر - متوسط التكلفه د/الصفر - التكلفه الثابته المناقشآت *المناقشة الأولى 1. لماذا تستدعي الموارد الاقتصادية الاستغلال الأمثل؟ من أجل إنتاج أكبر كمية ممكنة من السلع والخدمات طبقاً لنظام معين من الأولويات تضمن الارتقاء دوما برفاهية المجتمع *المناقشه الثآنيه 2. باعتبار أن علم الاقتصاد يستخدم البيانات الإحصائية، فما مدى حاجته إلى علم الرياضيات؟ التطور الذي شهده علم الاقتصاد خلال العقود الاخيرة من القرن الماضي قد جعله اكثر ارتباطا بالرياضيات والاحصاء حيث أصبح التعبير عن العلاقات بين المتغيرات الاقتصادية في مجالات الانتاج والنمو الاقتصادي والتوزيع وغيرها يحتول من عبارات لفظية إلى صيغ رياضية ، وازداد استخدام الاساليب الكمية في التحليل الاقتصادي لتحديد العلاقات بين المتغيرات . ونتيجة لتطور هذه الاساليب وتوفر البيانات الدقيقة عن الكثير من المتغيرات والظواهر الاقتصادية ، بدأ الاقتصاديون بالتوسع في تطبيق الاساليب الكمية والاحصائيه في دراستهم وبحوثهم العلمية *المناقشه الثآلثه 3. متى يكون تدخل الحكومة فيالاقتصاد ضروريا؟ في ثلاث حالات .. حاله السلع والخدمات العامه .. مثل الطرق والمطارات التي تستهلك جماعيا وتكون متاحه للحميعوتحدد له ميزانيه لهذا الغرض .. وقد يؤخذ مبلغ رمزي بالمقابل او يكون مجانا اذاكانت ميزانيه الحوكومه تتيح ذلك .. حالة التاثيرات الخارجيه .. مثل المصانع لها تاثير اتعلى تلوث البيئه .. فتضع الحكومه اسس ومعايير لكي تحد من هذا الاضرار التي تنقص من الكفاءه .. الاحتكار .. عندما يكون هناك سلعه لا يوجد من يوفرها ويظهر منتج واحد ويحتكرها فهنا تفرض الحكومه عليه انت ينتح الكميه المناسبه كي تكون الاسعار مناسبه .. لانه اذا قلص الكميه سترتفع الاسعار وستغيب الكفاءه *المناقشه الرابعه ماذا تعني تكلفة الفرصة البديلة في حالة المفاضلة بين استخدامات بديلة لأحد الموارد الاقتصادية؟ مع إعطاء أمثلة. يقاس تكلفه الفرصه البديله لاحد الموارد بالعائد الذي يمكن الحصول عليه من استغلال المورد المتاح في افضل الاستخدامات البديله ك المفاضله بين التمتع بالسفر او البقاء في ممارسه نشاط اقتصادي حيث ان سافرت سوف تحرم من زياده الدخل بمزاوله النشاط التجاري ومن ثم تكون قد تركت وراءك وضحيت بها في الخيار الثاني نتيجه لاختيارك وبتفضيلك (منافع الاختيار الاول) والتي يمكن قياسها بافضل الاستخدامات البديله *المناقشه الخامسه ماذا تعني تكلفة الفرصة البديلة في حالة تكاليف الإنتاج؟ هي مجموع تكاليف الفرص البديله لعناصر الانتاج المستخدمه في العمليه والتي تتحملها المنشاه للحصول على عناصر الانتاج او هو السعر الذي يستحقه عنصر الانتاج في افضل الاستخدامات البديله وتكون على هيئه -تكاليف صريحه -تكاليف ضمنيه -تكاليف الفرصه البديله لراس مال مالك المنشأه *المناقشه السادسه هل آلية الأسعار تؤدي إلى تخصيص أمثل للموارد الاقتصادية و تحقيق الرفاهية المادية للمجتمع؟ نعم فاختبار السلع والخدمات وتحديد الكميات المطلوب انتاجها من كل منها في الاقتصادات الحره (اقتصاد السوق) يكون عن طريق اليات الاسعار وذلك لضمان تحقيق اقصى المنافع الممكنه بأقل التكاليف للمنتج وذلك عند عداله توزيع الدخل الحقيقي الذي يتمتع به الافراد من رفاهيه وكيفيه تحقيق العداله (توزيع الثروه والدخل) وذلك يدخل في توزيع الانتاج وعوائده لكل المجتمع لانه ساهم فيه. *المناقشه السابعه هل التأثيرات الخارجية تأثر على الكفاءة الاقتصادية؟ مع إعطاء أمثلة. حالة التاثيرات الخارجيه .. مثل المصانع لها تاثيرات على تلوث البيئه .. فتضع الحكومه اسس ومعايير لكي تحد من هذا الاضرار التي تنقص من الكفاءه .. *المناقشه الثآمنه ما العلاقة بين زيادة الاستهلاك والمنفعة الكلية، ثم المنفعة الحدية؟ كلما زادت الكميه المستهلكه كلما زادت المنفعه الكليه وهذه الزياده تعتبره زياده بوتيره متناقصه وهذا النقص هو المنفعه الحديه التي تقل بزياده المنفعه الكليه *المناقشه التاسعه ما هي المحددات التي تؤثر على توازن المستهلك؟ 1- امكانياته في اطار الدخل ومستوى الاسعار السائده للسلع والخدمات 2- تفضيلاته من حيث المنفعه *المناقشه العاشره هل مرونة طلب الأسعار تتأثر بطبيعة السلعة كونها ضرورية أو غير ضرورية؟ اولا المرونه السعريه للطلب هي مدى استجابه الطلب لتغيرات السعر ومن العوامل المحدده للمرونه السعريه للطلب توافر البدائل القريبه سواء في الاستهلاك او الاسعار وزياده نسبه ما ينفق من الدخل على السلعه فالمرونه لا تتأثر بطبيعه السلعه كونها ضروريه او لا *المناقشه الحادي عشر هل للإيراد الكلي للمنتج علاقة بمرونة الطلب-الأسعار؟ نعم فعند ارتفاع الاسعار فان المنتجين يزيدون الكميه المعروضه (بغيه تحقيق الارباح) ولكن المستهلكين يقللون طلبهم لهذه السلعه (بغيه تحقيق الاستفاده المثلى من قيد الميزانيه _الدخل) ففرض ضريبه يرفع الاسعار والضريبه تكلفه اضافيه لقيمه المنتج والايراد الكلي هو القيم الاجماليه لمبيعات المنشأه خلال فتره معينه فتتاثر التغير في السعر والمرونه التي تزداد بازدياد الاسعار والايراد الكلي يتأثر بها تلقائيا عند واحد واقل من واحد واكثر من واحد *المناقشه الثآني عشر ما المؤشر الذي يحدد مدى تحمل المنتج والمستهلك للعبء الضريبي؟ مع إعطاء أمثلة توزيع العبئ الضريبي : فاذا كانت السلعه عليها ضريبه فسيكون سعرها مرتفع عن السلعه البديله التي ليس عليها ضريبه فالمستهلك سيشتري السلعه التي عليها ضريبه وبالتالي سيضطر البائع بدع الضرييبه بنفسه اما اذا كانت كل السلع عليها ضريبه فسيضطر المستهلك ان يشتري السلعه ويدفع الضريبه فلو قلنا سعر السلعه في حاله توازن p1 وq1عند 100 ريال فسيكون سعر المشتري بعد الضريبه 107 ريال وسعر البائع 97 ريال ويقوم المشتري بسداد الضريبه بمقدار 7 ريال بينما يسهم البائع في سداد الضريبه وتحصل الحكومه على ايراد كلي قدره 350 ريال *المناقشه الثآلث عشر ماذا تعني العوائد إلى الحجم في إطار نظرية الإنتاج؟ العوائد هي التي تحدد مسار اي مؤسسه في السوق عن طريق كفاءه الانتاج فالعائد على الحجم هو زياده الانتاج الكلي عند زياده عناصر الانتاج بنسبه معينه كالعمال والالات وهناك عوائد ثابته وعوائد متزايده على الحجم وكذلك متناقصه تختلف باختلاف العنصر المضاف في عمليه الانتاج *المناقشه الرآبع عشر في إطار نظرية الإنتاج، ما هي النقطة المثلى التي تتيح للمنتج الاستفادة من استخدام عناصر الإنتاج في المدى القريب؟ هي النقطه m وهي النهايه العظمي ليتناقص بعد ذلك . حيث يتزايد الانتاج بمعدل متزايد في البدايه ثم يستمر في التزايد بمعدل متناقص حتى هذه النقطه - تمت -

|

|

التعديل الأخير تم بواسطة أشواااااق ; 2012- 11- 21 الساعة 12:40 PM |

|

|

2012- 9- 10

|

#4 |

|

مُستشارة إدارية

|

رد: حلول [ الواجبات والمناقشات ] هنا م1

مبآدئ الإدآره الواجبات الواجب الأول 1 - واحد من الآتي ليس من أسباب زيادة اهتمام المجتمعات المتقدمة بالإدارة البيئة تتغير بسرعة النشاط الاقتصادي أكثر تعقيدا ازدياد اليقين 2 - تعتبر المنظمات أنظمة مفتوحة مختلطة مغلقة 3 - اعتبار العامل كآلة قابلة للضبط هو انتقاد وجه لـ المدرسة البيروقراطية التنظيم العلمي للعمل المبادئ و العملية الادارية الواجب الثآني 1/نسمي وضع الأهداف وتحديد الموارد الضرورية لتحقيقها بأحسن كيفية: تخطيط تنظيم قيادة رقابة 2/يرتبط القرار بـ تحسين الأداء فقط حل مشكلة فقط حل مشكلة او تحسين الأداء ولا واحد من ما سبق 3/واحد من الآتي ليس من العناصر التي يبينها الهيكل التنظيمي : مهام وحدات التنظيم خطط وحدات التنظيم. العلاقات بين وحدات التنظيم روابط الاتصال بين وحدات التنظيم الواجب الثآلث 1/نسمي العامل المحرك النابع من داخل الإنسان والذي يثير الرغبة للعمل والانجاز 1/دافع 2/حافز 3/حاجه 2/نسمي الحالة التي تكون فيها الرسالة واضحة كل الوضوح ومفهومة تماما 1/كفاءه 2/فعاليه 3/كفاءه وفعاليه معا 3/نسمي الحالة التي يكون فيها الإنجاز أدنى من المعايير والأهداف 1/انحراف ايجابي 2/انحراف سلبي 3/فجوة اداء ايجابية 4/يتشكل المزيج التسويقي من 1/ ثلاثه عناصر 2/اربعه عناصر 3/خمسه عناصر المنآقشآت *المناقشه آلآولى "ليست هناك دول متقدمة وأخرى متأخرة بل توجد فقط إدارات متقدمة وأخرى متخلفة". ناقش هذه المقولة بناء على ما درست؟ تعد الإدارة الناجحة مؤشراً على تقدم المجتمعات البشرية، لأنها سمة من السمات البارزة في المجتمعات المتقدمة، لأن كل تخلف يحصل في المجتمعات هو بسبب فقدان السيطرة والتحكم أي فقدان الإدارة، ومن هنا نفهم المقولة التي تقول أنه “ليس هناك دول متقدمة وأخرى متأخرة بل توجد إدارات متقدمة وأخرى متخلفة”. لذا لا يجادل أحداً في أهمية الإدارة ودورها البارز في تطوير وتنمية المجتمعات البشرية نحو الأفضل. *المناقشه آلثآنية كيف يتم قيآس آدآء آلمنظمآت ؟ يقاس أداء المنظمة بشكل عام على عدة مؤشرات .. 1- الفاعلية : تركز علىالمخرجات 2-الكفاءة : تركز علىالمدخلات 3-الإنتاجية : تساوي المخرجات مقسومة على المدخلات *المنآقشه آلثآلثة ماهي أهم إسهامات مدرسة العلاقات الانسانية في الفكر الاداري؟ مدرسة العلاقات الإنسانية "التون مايو":ظهرت كرد فعل على إهمال النواحي النفسية والاجتماعية من قبل المدرستين السابقتين (تيلور وفايول) ولهذا فقد ركزت هذه المدرسة على الاهتمام بالإنسان كإنسان من خلال اتصاله وتفاعله مع الجماعة وأن العوامل النفسية والاجتماعية بين العاملين لها دور كبير في زيادة الكفاءة والانتاجية قياساً بالعوامل الإدارية، ولذلك فقد كان من اهتمامات هذه المدرسة دراسة أثر التصميم المادي لمكان العمل كالإضاءة والتهوية استخدام الألوان على إنتاجية العاملين، وعلى إثر ذلك قام التون مايو رائد هذه المدرسة بالعديد من التجارب عُرفت بتجارب الهاوثورن لدراسة مدى تأثير الإضاءة على الانتاجية أدت من خلال إجرائها للكشف عن أثر العامل المعنوي والروح المعنوية للعاملين على الإنتاجية بصفة عامة، ونشير هنا لأهم نتائج دراسات الهاوثورن: زيادة الانتاجية ترتبط بالعلاقات الانسانية السائدة في المجموعة - العلاقات السائدة بين المجموعة - العلاقات مع المشرفين وانماط القيادة السائدة - توسيع التجارب إلى آلاف لعمال وتعميم النتائج نتائج المدرسة : الإنتاجية ترتبط بالعوامل النفسية للعامل الهيكلة غير الرسمية النجاح في إدارة المؤسسة يرتبط بفن القيادة السائد به بناء على هذه الأفكار تقترح المدرسة : *إعداد الرؤساء في مجال القيادة *الاهتمام بالحياة العامة للمرؤسين *تصميم مناصب عمل غير تايلورية *تحسين المعلومة *إنشاء مصلحة وظيفية للموارد البشرية *المنآقشه آلرابعه كيف يمكن الاستفادة من نظرية هرمية الحاجات لماسلو في الادارة؟ ظرية هرمية الحاجات لماسلو هي نظرية في علم النفس في تحفيز الإنسان عرضها ماسلو في عام 1943 والتي انتشرت فيما بعد على نطاق واسع. تؤكد نظريته أن الفرد يميل لإرضاء احتياجاته بشكل متتالي. وهذه الاحتياجات تشغل مجموعات في الهرم مرتبة على حسب أهميتها ولقد تناول ماسلو في شرح نظريته شخصيات يحتذي بهم أمثال : ألبرت اينشتاين ، جين آدم ، روز فلت و فرد ريك دوجلاس وتنقسم الى قسمين :احتياجات ثانويه واحتياجات اساسيه *المنآقشه آلخامسه كيف يمكن الاستفادة من نظرية هرمية الحاجة لماسلو في إدارة المنظمة؟ هي نظرية سيكولوجية اقترحها أبراهام ماسلو بعنوان "نظرية في التحفيز الإنساني"، كما يرتبها هرم ماسلو. في شكل هرم على حسب أهميتها النسبية مرتبه ترتيا تصاعديا بادئا بالحاجات الدنيا :وتتلخص حاجات ماسلو في خمس مجموعات: 1- الحاجات الفزيولوجية ( Physiological needs) وهي تشمل الحاجات الجسمانية الأساسيةلاستمرار الحياة كالحاجة الى الطعام والشراب والهواء والملبس والراحة وغيرها. 2- حاجات الأمان ( safty needs) وهي تشمل حاجات الشخص لتوفير الأمان سواء أكان هذا الأمان من الناحية المادية أو من الناحية المعنويةوالنفسية أو الأمان ضد الأضرار الجسدية . 3- الحاجات الاجتماعية ( Social needs) 4- حاجات التقدير ( Esteem needs) وتشمل حاجة الفرد لشعوره بتقدير الآخرين له واحترامهم وشعوره بالقدرة والنجاح وكذلك الحاجة لتقدير الشخص لذاته *المنآقشه آلسادسه ما سر الاهتمام المتزايد بالمسؤولية الاجتماعية واخلاقيات الأعمال؟ أخلاقيات الاعمال هي شكل من أشكال الأخلاقيات التطبيقية التي تدرس المبادئ الأخلاقية والمشكلات الأخلاقية أو والأدبية التي تنشأ في بيئة الأعمال التجارية. الأمر ينطبق على جميع جوانب إدارة الأعمال ذات الصلة بسلوك الأفراد ومنظمات الأعمال ككل. الأخلاق التطبيقية هو مجال في الأخلاقيات يتعامل مع المسائل الأخلاقية في العديد من المجالات مثل المجالات الطبية والتقنية والقانونية وأخلاقيات الأعمال. في كثير من الأحيان يمكن للأعمال تحقيق مكاسب قصيرة الأجل من خلال العمل بطريقة غير أخلاقية، ولكن مثل هذه السلوكيات تميل إلى تقويض الاقتصاد على بمرور الوقت. يمكن أن تكون أخلاقيات الأعمال معيارية وذات انضباط وصفي. كممارسة الشركات والتخصص الوظيفي، المجال يكون معياري في المقام الأول. ويؤخذ أيضا في الأسلوب الأكاديمي hgوصفي. ويعكس مدى وقدر أخلاقيات الأعمال الدرجة التي تنظر بها الأعمال إلى القيم الاجتماعية الغير اقتصادية. ومن الناحية التاريخية، تم زيادة الاهتمام بأخلاقِ الأعمالِ أثناء الثمانيناتِ والتسعينياتِ، في كل من الشركاتِ الكبيرة والأكاديميات. وعلى سبيل المثال، اليوم معظم مواقع الويب الخاصة بالشركات الكبرى تأكد على التزامها بتعزيز القيم الاجتماعية الغير اقتصادية في إطار مجموعة من العناوين (مثل مدونات قواعد السلوك، المواثيق والمسؤولية الاجتماعية). وفي بَعْض الحالاتِ، أعادت شركات تعريف قيمهم الرئيسية على ضوء اعتبارات العملِ الأخلاقيةِ (مثل الإتجاة للبيئة لشركة beyond petroleum).) *المنآقشه آلسابعه ما الدور الذي تلعبه ثقافة المنظمة؟ ثقافة المنظمة هي نظام من القيم والمعتقدات يتقاسمها أعضاء المنظمة وتوجه سلوكهم لها أهمية كبرى في الإدارة الحالية وتتأثر بثلاثة عناصر 1/بيئة الأعمال 2/القيادة الاستراتيجية 3/الخبرات والتجارب التي مرت بها المنظمة لثقافة المنظمة أهمية ودور في أداء المنظمة من حيث أنها 1/ احساس بالتاريخ 2/ تولد شعور بالتوحد 3/تنمي الاحساس بالعضوية 4/تساعد على تبادل الأعضاء ثقافة المنظمة تظهر في مستويين ثقافة ظاهرة وثقافة جوهرية *المنآقشه الثآمنه كيف أثرت العولمة على إدارة الأعمال؟ تتمثل آثار العولمة على الإدارة في بعدين أساسين هما: 1- هجر الإدارة المعاصرة للأفكار والتوجهات التي كانت سائدة لصالح أفكار مناقضة لها توجب التعامل مع الواقع الجديد الذي أفرزته أفكار وآليات العولمة 2- اكتساب الإدارة المعاصرة لمفاهيم وتوجهات تتوافق مع معطيات العولمة وهو ما يمكن وصفه بالنقلة الفكرية التي أوجدت بناءاً فكرياً جديداً تستهدي به الإدارة المعاصرة في صراعها من أجل البقاء ، وتتلخص هذه النقلة الفكرية في مجموعة من التحولات التالية: 1- التحول من مجموعة ثابتة من المبادئ الجامدة ، إلى مجموعات من المفاهيم الإدارية المرنة والمتغيرة باستمرار 2- التحول من الانحصار في الظروف والمحددات المحلية والإقليمية ، إلى العولمة والمزج بينها وبين المحلية باعتبار المناخ المحيط بالمنظمة هو العالم كله وليس مجرد النطاق الجغرافي المحدود 3- التحول من الهياكل التنظيمية الهرمية ،إلى الهياكل المرنة الشبكية والافتراضية المعتمدة على تقنيات المعلومات 4- التحول من الفكر الإنتاجي القائم على العمليات اليدوية والتماثلية والمستقلة بعضها عن بعض ،إلى العمليات الالكترونية *المنآقشه التآسعه ما المقصود بالإدارة بالأهداف؟ الإداره بكل بساطه هي العمليه الخاصه بتوحيد إستخدامات العناصر البشريه والماديه في المؤسسه من اموال وآلآت ومعلومات وأفراد عن طريق التخطيط الجيد والتنظيم والتوجيه والمراقبه على هذه العناصر من أجل تحقيق الأهداف. أهداف : 1- تحديد الأهداف الخاصه بالمؤسسه أو الشركه 2- توفير العناصر البشريه الازمه للعمل 3- تولي جماعه مختاره من الأفراد للعمل 4- تحديد الواجبات والمسئوليات 5- متابعه تنفيذ أعمال المؤسسه *المنآقشه العاشره ما هي فوائد عملية التخطيط في منظمات الأعمال؟ 1- الشرعية، فالتخطيط السليم يعطي مشروعية للمنظمة أمام الأطراف الخارجية 2- يحسن التخطيط من تركيز المنظمة ومرونتها 3- يعتبر التخطيط دليل للتصرف وتوجيه المنظمة نحو الأفعال والتنفيذ 4- التخطيط يحسن من التنسيق 5- التخطيط يحسن إدارة الوقت 6- التخطيط يحسن الرقابة حيث يصبح معايير أداء *المنآقشه الحآدي عشر ماهي في تقديرك مميزات النظام الرقابي الفعال؟ هذه بعض الخصائص التي تميز عملية الرقابة الفعالة عن غيرها: 1- تقديم معلومات صحيحة: يجب أن تكون المعلومات المقدمة صحيحة فالمعلومات الخاطئة أو المشوهة تظلل عملية اتخاذ القرارات 2- حسن توقيت المعلومات المقدمة: فالمعلومات المتأخرة تفقد معناها وفائدتها بصفة جزئية أو كلية 3- الاقتصاد في التكاليف: أي يجب أن تكون عملية الرقابة مساوية لتكلفتها، حتى تحقق الاقتصاد في التكاليف . 4- سهولة الفهم: معناه تفهم المسير لعملية الرقابة وطبيعة النتائج المنتظرة منها وكذا المعلومات المقدمة لها. 5- التركيز: هدفه جلب انتباه المسير بسرعة إلى الانحرافات التي تشكل نقاط اختناق المؤسسة وتعرقل سير العمل وانسياب الإنتاج وهذا حتى يتسنى له اختيار المعايير الإستراتيجية لمواجهة ذلك. 6- تسهيل اتخاذ القرارات: بمعنى أن الرقابة تقوم بتقديم معلومات واضحة ومحددة تصلح أساسا لاتخاذ القرارات دون الحاجة لتفسير والتحليل وتكون نتيجة تسهيل مهمة المسير وعدم تضييعه الوقت في الأمور الأقل أهمية. *المنآقشه الثآنيه عشر كيف تساعد نظم المعلومات في عملية صنع القرار؟ توفر قاعدة بيانات تغطي معظم مجالات المنظمة ولذلك فإن نظام المعلومات الإدارية هو الأداة الفعالة أمام الإدارة العليا (المستوى الأعلى) لأنه يوفر المعلومات الآنية والدقيقة والمتكاملة لذلك يعتبر الأكثر دعماً لصانع القرار ، كما أنه يوفر للمديرين المعلومات التي يحتاجها كل منهم. ومع كل هذا فإن نظم المعلومات الإدارية قد لا تغطي كافة المجالات لذلك تم تصميم نظام دعم القرارات. *المنآقشه الثالث عشر ما الفرق بين التنظيم الرسمي والتنظيم غير الرسمي؟ التنظيم هو ممارسة شخصين أو أكثر أنشطة معينة بهدف تحقيق هدف أو أهداف مشتركة، وقد يكون التنظيم رسميا أو غير رسمي. و التنظيم الرسمي يكون : ■مقنن له هيكل واضح يحدد حدود الإدارات والأقسام، نطاق الإشراف، خطوط السلطة و المسئولية، و قنوات الاتصال. ■موثق يحدد بوضوح رسالة المنظمة، أهدافها، مجال نشاطها، خططها، وإمكانياتها. أما التنظيم غير الرسمي فهو شبكة من العلاقات الشخصية و الاجتماعية تنشأ بين الأفراد نتيجة لوجودهم في مكان واحد، أو اشتراكهم في العمل لهدف واحد أو مشاركتهم في مشكلة واحدة، أو ممارستهم نشاط واحد *المنآقشه الرآبع عشر ماذا يقصد بمقاومة التغيير وما هي أسبابها؟ وقوف الافراد والمموعات موقفا سلبيا يدل على عدم رضا أو تقبل أي تعديلات أو تبديل ترى الإدراه أنه ضروري لتحسين الأداء وزيادة فاعليه المنظمة. ترتبط هذه العمليه بأسباب عديده منها : 1- المصالح الذاتيه الشخصيه 2- نقص الفهم أو الثقه 3- عدم التأكد 4-الأختلاف في مستويات الادراك للموقف 5- الشعور بالضياع 6- ثقافه المنظمه المحافظه - تمت - |

|

التعديل الأخير تم بواسطة أشواااااق ; 2012- 11- 21 الساعة 12:48 PM |

|

|

2012- 9- 10

|

#5 |

|

مُستشارة إدارية

|

رد: حلول [ الواجبات والمناقشات ] هنا م1

مبآدئ المحاسبه1 الواجبات الواجب الأول الاول - يقصد بالموضوعية كأحد خصائص المعلومات المحاسبية 1- ان تكون المعلومات المحاسبية هامة ومفيدة لطبيعة المشكلة المراد حلها أو اتخاذ قرار بشأنها 2- ان تكون المعلومات المحاسبية حديثه ويتم توفيرها وقت الحاجة اليها 3 - الابتعاد عن التقدير والحكم الشخصي والاعتماد على مصادر حقيقية للمعلومات المحاسبية 4 - ان تكون المعلومات المحاسبية في صورة صحيحة وليست خاطئة الثاني - اذا ظهرت حقوق الملكية لمنشأة الأمل في قائمة المركز المالي في 30/12/1431 هـ بمبلغ 50000ريال والتي تعادل ثلث مجموعة الاصول فأن قيمة الخصوم تكون 1- 150000 ريال 2- 100000 ريال 3- 50000 ريال 4- 200000 ريال الثالث - تعتبر الاصول والمصروفات من الحسابات 1- ذات الطبيعة الدائنه والمدينة على الترتيب 2- ذات الطبيعة المدينة والدائنه على الترتيب 3- ذات الطبيعة الدائنه 4- ذات الطبيعة المدينه الواجب الثآني 1 - يظهر رصيد كل من حسابي أوراق الدفع وأوراق القبض على التوالي في قائمة المركز المالي ضمن: الأصول الثابتة والأصول المتداولة الخصوم المتداولة والأصول المتداولة الأصول المتداولة والخصوم المتداولة الأصول المتداولة والخصوم طويلة الأجل 2 - قامت منشأة النجاح لتجارة الأجهزة الكهربائية بشراء سيارة لنقل الأجهزة الكهربائية المباعة بمبلغ 120ألف ريال من شركة التوكيلات العالمية للسيارات، وتم سداد القيمة بشيك، في هذه الحالة فإن: الطرف الدائن هو حساب الصندوق بمبلغ 120 ألف ريال الطرف المدين هو حساب البضاعة بمبلغ 120 ألف ريال الطرف المدين هو حساب السيارات بمبلغ 120 ألف ريال الطرف الدائن هو حساب شركة التوكيلات العالمية للسيارات 3 - قامت منشأة النجاح بشراء بضاعة على الحساب من منشأة التوفيق بمبلغ 21000 ريال، في هذه الحالة وبعد أخذ أثر تلك العملية على حساب المشتريات الموضح أسفله: مدين حـ/ المشتريات دائن المبلغ بيــــــــــــــــان رقم القيد التاريخ المبلغ بيــــــــــــــــان رقم القيد التاريخ 6000 رصيد 1/1 33000 من حـ/ المسحوبات 8 12/1 18000 إلى حـ/الصندوق 10 20/1 24000 إلى حـ/ الدائنين 13 24/1 فإن رصيد حساب المشتريات في دفاتر منشأة النجاح في 30/1 هو: رصيد مدين يظهر في الجانب الدائن بمبلغ 36000 ريال رصيد دائن يظهر في الجانب الدائن بمبلغ 36000 ريال رصيد مدين يظهر في الجانب المدين بمبلغ 48000 ريال رصيد دائن يظهر في الجانب الدائن بمبلغ 33000 ريال الواجب الثآلث 1-يمكن الحصول على صافي الربح عن الفترة من خلال المعادلة التالية: a.صافي المبيعات – صافي المشتريات b.صافي المبيعات – تكلفة المبيعات + جميع الإيرادات الأخرى – جميع المصروفات الأخرى c.صافي المبيعات – تكلفة المبيعات d.صافي المبيعات – تكلفة المبيعات – جميع الإيرادات الأخرى + جميع المصروفات الأخرى 2-أرسلت منشأة التوفيق الكمبيالة المسحوبة على مؤسسة المبارك للتجارة بمبلغ 30 ألف ريال إلى البنك للخصم، في هذه الحالة وفي دفتر يومية منشأة التوفيق يكون: a.الطرف المدين هو حساب أوراق القبض بمبلغ 30 ألف ريال b.الطرف الدائن هو حساب أوراق القبض برسم الخصم بمبلغ 30 ألف ريال c.الطرف المدين هو حساب أوراق القبض برسم الخصم بمبلغ 30 ألف ريال d.الطرف الدائن هو حساب أوراق الدفع برسم الخصم بمبلغ 30 ألف ريال 3- Trade Discount المصطلح المحاسبي باللغة العربية المقابل لمصطلح هو: a.الخصم التجاري b.خصم الشراء c.الخصم المكتسب d.الخصم المسموح به 4-إذا كان رصيد حساب الصندوق في منشأة النجاح في بداية شهر محرم 1432هـ هو 50 ألف ريال، وقد قامت المنشأة خلال الشهر بشراء بضاعة نقداً بمبلغ 30 ألف ريال، كما قامت بسداد الإيجار السنوي للمنشأة البالغ 10 آلاف ريال بشيك، وباعت بضاعة بمبلغ 40 ألف ريال حصلت النصف نقداً والباقي بالأجل، كما قام بعض المدينين بسداد المستحق عليهم نقداً والذي بلغ 20 ألف ريال، في هذه الحالة فإن رصيد حساب الصندوق في 30/1/1432هـ هو: a.رصيد مدين بمبلغ 50 ألف ريال b.رصيد مدين بمبلغ 70 ألف ريال c.رصيد مدين بمبلغ 60 ألف ريال d.رصيد دائن بمبلغ 50 ألف ريال المنآقشآت *القضية الأولى هل المحاسبة علم أم فن؟ المحاسبة علم وفن في الوقت ذاته. علم/ يستند على مجموعة من الخصائص والافتراضات والمبادىء والاصطلاحات التي تهدف إلى تكوين محاسبين للتسجيل وإدارة نظام معلومات وترجمة الأحداث الاقتصادية إلى معلومات مفيده تساعد أطراف عده في عملية اتخاذ القرارات الاقتصادية. فن/ يحتاج تسجيل وتصنيف وتلخيص الاحداث الاقتصادية والمالية بمهارات وخبره عمليه وتطبقية. *القضية الثانية في اعتقادكم ما هو السبب الرئيسي وراء استمرار توازن معادلة الميزانية بعد أي عملية مالية تقوم بها المنشأة أياً كان نوعها؟ أولاً: معادلة الميزانية قائمة على فكرة منطقية هي ان ما تملكة من ثروة يساوي مصدر هذه الثروة إذاً : أستخدامات الأمول = مصادر الأموال. أي أستخدامات الأموال = الالتزامات (التزام طرف ملاكها + التزام طرف الغير) أي أستخدامات الأموال = حقوق الملكية + الخصوم. أي الاصول = حقوق الملكية + الخصوم. بشموليه الأصول + المصروفات = حقوق الملكية + الخصوم + الإيرادات. ثانياً : تكون معادلة الميزانية متوازنه بسبب أنه تزيد الأصول عن طريق نقص أصل أو أصول أخرى أو عن طريق زيادة حقوق الملكية أو الخصوم أو كليهما. وذلك : · في حالة زيادة الأصول عن طريق نقص أصل أو اصول أخرى فإن إجمالي معادلة الميزانية لا يتغير. مثال : (1000 من ح/ الأثاث، "زياده" 1000 إلى ح/ البنك، "نقص" ) · في زيادة الأصول عن طريق زيادة حقوق الملكية أو الخصوم أو كليهما فأن إجمالي معادلة الميزانية يزيد بنفس القيمة. وأيضاً : · تؤدي المصروفات إلى نقص الاصول أو زيادة الخصوم أو كليهما مع نقص في حقوق الملكية بنفس القيمة. · تؤدي الإيرادات إلى زيادة في الأصول أو نقص في الخصوم أو كليهما مع زيادة في حقوق الملكية بنفس القيمة. مثال : (1000 من ح/الصندوق، المدينين 1000 إلى ح/ الايرادات، الدائنين) قاعدة القيد المزدوج(أن لكل عملية مالية طرفين متساويين أحدهما مدين والآخر دائن) علماً أن هذه القضيه تأخذ بي برجوع إلى القضية الاولى في كون وتأكيد أن المحاسبه فعلاً هي علم وفن ، بتوزنها المستمر. *القضية الثالثة في اعتقادكم لماذا تعد حسابات الأصول والمصروفات من الحسابات ذات الطبيعة المدينة في حين تعد حسابات الخصوم وحقوق الملكية والإيرادات من الحسابات ذات الطبيعة الدائنة؟ بسب أن الحسابات التي في الجانب الأيمن من معادلة الميزانية تعتبر حسابات ذات الطبيعة المدينة تنشاً بقيد مدين (أي أول قيد لها) أي أن الحساب بصفة عامه يجب أن يكون مديناً ، والحسابات التي في الجانب الإيسر تعتبر حسابات ذات الطبيعة الدائنة تنشاً بقيد دائن، أي أن الحساب بصفة عامه يجب أن يكون دائناً. *القضية الرآبعه في اعتقادكم هل هناك ثمة علاقة بين المقولتين التاليتين:1- أن الحسابات المكونة للجانب الأيمن في معادلة الميزانية والمتمثلة في حسابات كل من الأصول والمصروفات تعد من الحسابات ذات الطبيعة المدينة في حين أن الحسابات المكونة للجانب الأيسر في معادلة الميزانية والمتمثلة في كل من حسابات الخصوم وحقوق الملكية والإيرادات تعد من الحسابات ذات الطبيعة الدائنة.2- الفكرة التي تستند إليها قاعدة القيد المزدوج من أن لكل عملية مالية طرفين متساويين أحدهما مدين (من أخذ القيمة) والآخر دائن (من أعطى القيمة). نعم هناك علاقه وهي أن كل مدين يقابلة دائن وهذا هو السر في توازن معادلة الميزانية بستمرار ، وهذا يعود على القضية الثانية. مع ملاحظة (أن العرض الصحيح للمصروفات والإيرادات يكون تحت بند حقوق الملكية فالمصروفات تطرح من رأس المال والإيرادات تضاف إليه). *القضية الخامسه أن تسجيل العمليات المالية في دفتر اليومية لابد وأن يكون من واقع المستندات المؤيدة لتلك العمليات، وكما تعلمون من خلال دراستنا أن المستندات نوعان، مستندات داخلية ومستندات خارجية، ويعتقد البعض أن المستندات الخارجية أقوى من المستندات الداخلية من حيث حجيتها ودرجة موضوعيتها. ما رأيكم في مدى صحة تلك المقولة ولماذا؟ المقولة صحيحة وذلك لأن المستندات الخارجية ترتبط بطرف أخر غير المنشأة أو تدخل ضمن عمليات مالية في دفتر اليومية للمنشأة أخرى، لذالك من الصعب التلاعب بها مما يجعل حجيتها وموضوعيتها أكبر. أما المستندات الداخلية فهي داخل المنشأه ومن السهل التلاعب بها أو تغيرها لصالح المنشأة أو لصالح شخص مستفيد *القضية السادسه من المتفق عليه أن جميع بنود الأصول والمصروفات تعد بنود مدينة بطبيعتها ومن ثم يعتبر رصيد حساب البنك رصيد مدين دائماً باعتباره من بنود الأصول، إلا أن البعض يرى أن هناك استثناء على حساب البنك بالتحديد، حيث يمكن في بعض الحالات أن يظهر رصيد حساب البنك في دفاتر المنشأة كرصيد دائن. هل يمكن أن يحدث ذلك في الحياة العملية؟، وإذا حدث ما هو اسم حساب البنك في هذه الحالة؟ وهل يصنف ضمن حسابات الأصول أم ضمن حسابات الخصوم؟ نعم يمكن أن يظهر رصيد حساب البنك في دفاتر المنشأة كرصيد دائن والسبب أنه كلما نقص حساب البنك اصبح دائن وبنفس اسمه وخاصتاً للأصول والمصروفات وهو ضمن حسابات الاصول. مثال: (1000 من ح/ الأثاث، "زياده" 1000 إلى ح/ البنك، "نقص" ) (1500 من ح/ مصروف الإيجار 1500 إلى ح/ البنك، "نقص" ) *القضية السابعه يرى البعض أنه من الممكن الاستغناء عن دفتر اليومية والاكتفاء بتسجيل الأطراف المدينة والدائنة للعمليات المالية التي تقوم بها المنشأة مباشرة في الحسابات المختصة بدفتر الأستاذ، وسيتم التوصل لنفس النتائج كما هو الحال عند استخدام المنشأة لكل من دفتر اليومية ودفتر الأستاذ في آن واحد، مع مراعاة ما سيتم توفيره من الوقت والجهد ومن ثم التكلفة حال الاستغناء عن دفتر اليومية. ما رأيكم في تلك المقولة؟ من الممكن تسجيل العمليات المالية مباشرة في الحسابات الخاصة بها في دفتر الأستاذ إلا ان استخدام دفتر اليومية إلى جانب دفتر الأستاذ هوالأسلوب المفضل لان شروط التسجيل في دفتر اليومية يمثل (قيد) رقم وتاريخيا لكل عملية مالية حيث انه يوضح جميع البيانات المتعلقة بكل عملية في مكان واحد كما يعطي شرحا واف ومختصر لها، لذا فأن دفتر اليومية يساعد على تجنب الكثير من الأخطاء ودقة العمليات، فأعملية الاستغناء عن دفتر اليومية ليست لصالح أي منشأة وذلك لحتوئة على جميع المعلومات المتعلقة بكل عملية، بالإضافة إلى أنه يمثل مصدر أخر للمعلومات باجانب دفتر الأستاذ وبالتالي يمكن الحد وتقليل من الاخطاء ودقة المعلومات. *القضية الثآمنه يعد توازن ميزان المراجعة دليلاً على صحة جميع العمليات المسجلة بكل من دفتر اليومية ودفتر الأستاذ. ما رأيكم في تلك المقولة؟ مقولة صحيحة _ إذا كان مؤشراً وليس دليلأ قطعياً _ لأنه للحصول على درجة من التأكد بسلامة التسجيل في دفتر اليومية ودفتر الأستاذ فينبغي إعداد ميزان المراجعة وهو الخطوة الرابعة في الدورة المحاسبية ، ويعتبر توازن الميزان مؤشر على صحة أرصدة الحسابات والعمليات ، ولكنه ليس دليلاً قطعياً على عدم وجود خطاء فيها. مع التنبيه إلى أن توازن ميزان المراجعة لا يضمن صحته ولا يضمن كذلك صحة التسجيل في الدفاتر ولكنه يعتبر مؤشراً فقط على سلامة الحسابات ، حيث يمكن أن يتوازن الميزان رغم وجود أخطأ وهي كتالي: الأخطاء التي لا يظهرها ميزان المراجعة: · الأخطاء المتكافئة أو المعوضه. · أخطاء السهو. · تكرار تسجيل العملية في دفتر اليومية. · ترحيل قيد من اليومية إلى الأستاذ بطريقة صحيحة. · الأخطاء الفنية. الأخطاء في ميزان المراجعة: · خطأ في تجميع ميزان المراجعة. · حذف أحد الحسابات من الميزان. · وضع أحد أرصدة الحسابات في المكان غير الصحيح. · خطأ في المبلغ لحساب أو أكثر في الميزان. الأخطأ في دفتر الأستاذ: · عدم ترحيل أحد طرفي القيد إلى حسابه بدفتر الأستاذ *القضية التآسعه يرى البعض أنه عندما يقوم مالك المنشأة الفردية بالحصول على بضاعة من المنشأة لاستخدامه الشخصي دون سداد قيمتها، يجب تقييم تلك البضاعة بسعر السوق، ومن ثم تسجل كمبيعات تظهر في الطرف الدائن من القيد المحاسبي باعتبار أن المسحوبات بطبيعتها مدينة، ولا يجوز بأي حال تقييم المسحوبات بسعر التكلفة، لأن ذلك يعني تسجيلها كمشتريات تظهر في الطرف الدائن، وهو ما يخالف الأعراف المحاسبية باعتبار أن المشتريات كمصروف تعتبر دائماً مدينة. ما رأيكم في تلك المقولة؟ المقولة خاطئة لانه من الممكن اذا سحب مالك المنشأة بضاعة لاستخدامه الشخصي، يتم تقييم تلك البضاعة بسعر التكلفة او بسعر السوق ويوجد رأيان في هذا الموضوع: 1. تسجل المسحوبات بسعر التكلفة باعتبار ان صاحب المنشأة لايجوز ان يكسب من نفسه ولذلك تسجل بسعر الشراء كمشتريات. 2. تسجل المسحوبات بسعر السوق للحد من عمليات السحب ولغرض معرفة نتيجة اعمال المنشأة الفعلية ولذلك تسجل بسعر البيع كمبيعات *القضية العاشره يرى البعض أنه من الضروري إدراج كافة المصروفات المرتبطة بنشاط المتاجرة سواء تلك المرتبطة بنشاط المشتريات مثل مصاريف نقل المشتريات ومصاريف التأمين على المشتريات وعمولة وكلاء الشراء والرسوم الجمركية على المشتريات، أو تلك المرتبطة بنشاط المبيعات مثل مصاريف نقل المبيعات ومصاريف التعبئة والتغليف ومصاريف الدعاية والإعلان والترويج، ضمن الجزء الخاص بعمليات المتاجرة في حساب ملخص الدخل والذي يهدف لتحديد مجمل الربح، في حين يرى البعض الآخر أهمية الفصل بين كلا النوعين من المصروفات، وبحيث يتم إدراج المصروفات المرتبطة بنشاط المشتريات ضمن الجزء الخاص بعمليات المتاجرة في حساب ملخص الدخل والذي يهدف لتحديد مجمل الربح، أما المصروفات المرتبطة بنشاط المبيعات فيتم إدراجها في حساب ملخص الدخل ضمن الجزء الخاص بتحديد صافي الربح. ما هو رأيك ولماذا ؟ محددات قائمة الدخل ينتقد اﻻقتصاديون المحاسبين دائما على تعريفهم الدخل بدعوى أنهم ﻻ يدرجون به العديـد من البنود التي تساهم في نمو المنشأة وتطورها. وقد عرف اﻻقتصادي الشـهير Hicks الـدخل بأنه أقصى قيمة يمكن للمنشأة استهﻼكها خﻼل الفترة بحيث تظل في نهاية الفترة بـنفس الحالـة التي كانت عليها في بدايتها يمكن تبويب قائمة الدخل إلى ثﻼثة أقسام هي :- 1- إيرادات العمليات 2- تكلفة البضاعة المباعة 3- المصاريف *القضية الحآدي عشر يرى البعض أن البائع يمنح الخصم التجاري للمشتري لترويج المبيعات، وهو بمثابة تخفيض لسعر البيع المحدد في الكتالوج ويتم منحه لكافة المشترين، ومن ثم يجب أن تسجل العملية بالصافي سواء في دفاتر البائع أو المشتري، في حين يرى البعض الآخر أن البائع يمنح الخصم التجاري للمشتري لتشجيعه على الشراء بكميات كبيرة (ويعرف أحياناً بخصم الكمية) وتزداد نسبة الخصم التجاري كلما زادت الكمية المشتراة، وبالتالي فهو يمثل تخفيض لتكلفة المشتريات من وجهة نظر المشتري، ومن ثم يجب الاعتراف بقيمة الخصم الذي حصلت عليه المنشأة المشترية في دفاترها ضمن الإيرادات كنتيجة لنجاح الإدارة في توفير السيولة التي مكنتها من الشراء بكميات كبيرة والاستفادة بالخصم. ما هو رأيك ولماذا ؟ الخصم التجاري Trade Discount : وهو ما يسمح به أو يتنازل عنه البائع للمشتري من الثمن المكتوب على البضاعة. تقوم بعض الشركات بتحديد أسعار بيع منتجاتها علي أساس إضافة نسبة كبيرة من الأرباح حتى تكون الفرصة أمامها متاحة لأجراء تنزيلات وذلك بهدف : ـ 1.مجاراة المنشآت المماثلة إذا خفضت أسعارها. 2.مراعاة التغيير في الحالة الاقتصادية أو احتمال تغير الطلب علي السلعة . 3.في مواسم التخفيضات . 4.عند الدخول في أسواق جديدة . 5.الرغبة في مجاملة بعض الشخصيات أو الجهات المعنية . 6.رغبة بعض الزبائن في المساومة تؤدي الى أن يقوم التاجر برفع سعر البضاعة حتى يحصل على الثمن الذي يريده . ويحسب الخصم التجاري علي أساس نسبة مئوية من أسعار القائمة ( الكتالوج ) وبذلك يعتبر صافي السعر هو السعر الذي يتفق عليه والذي يتخذ أساسا للقيد في الدفاتر ، أي أن الخصم التجاري يستنزل من الفاتورة والصافي يعتبر السعر المتبادل بين المشتري والبائع سواء تمت العملية بالنقد أو بالأجل . الخصم المتفق عليه يستنزل من الفاتورة ويقيد الصافي بالدفاتر . فلو أن المنشأة باعت 80 ثوب سعر الثوب 100 درهم بخصم تجاري 10% يحدد سعر البيع كما يلي :ـ 8000. قيمة 80 ثوب بسعر 100 للواحد بخصم 10% خصم تجاري صافي المبلغ7200ريال ويسجل7200وليس 8000 *القضية الثآني عشر "تتم معالجة قيمة الخصم الذي تحصل عليه المنشأة المشترية كخصم مكتسب وذلك في حالة نجاحها في توفير السيولة اللازمة لسداد المبالغ المستحقة عليها خلال مهلة السداد الممنوحة لها من المنشأة البائعة، وتتم معالجة ذلك الخصم محاسبياً كإيراد يظهر ضمن إيرادات المنشأة قبل الوصول لصافي الربح" يرى البعض أن ما يعرف بالخصم المكتسب لا يجب أن يعالج كإيراد على الإطلاق، لأن الإيراد يتحقق بالبيع أو بأي من مصادر الدخل الأخرى للمنشأة، أما المبلغ المعروف بالخصم المكتسب فهو مجرد تخفيض لتكلفة المشتريات، وقد حصلت عليه المنشأة المشترية بسبب فشلها في توفير السيولة اللازمة كي تتمكن من الشراء النقدي بالأسعار المخفضة، فكيف تتم مكافأة المنشأة على لجوئها للشراء الآجل وعدم قدرتها على توفير السيولة النقدية منذ البداية يتم معالجة الخصم المسموح به (الممنوح للعملاء) والخصم المكتسب (المأخوذمن الموردين ).بحساب المتاجرة لان هذه الحسابات متعلقة بنشاط الشركة الرئيسى ويتم القياس على ذلك بالنسبة لاى حساب هل يتم اظهاره بحساب المتاجرة اى ضمن مجمل الربح او ادراجه بحساب الارباح والخسائر اى ضمن صافى الربح على اساس مدى ارتباطه بشكل مباشر بنشاط الرئيسى للشركة *القضية الثآلث عشر "يرى البعض أن اصطلاح الميزانية يعد مرادفاً لاصطلاح قائمة المركز المالي، وأن كلاهما يؤدي نفس الغرض والفرق بينهما فقط في مسمى كل منهما" ما هو تعليقك على تلك المقولة؟ وفي رأيك ما هو الشكل الأقدم في الظهور؟ المركز المالي : هو قائمة توضح أصول وخصوم المنشأة ... يعني حقوق والتزامات المنشأة ... يعني اللي للمنشأة واللي عليها ... في أي يوم في السنة . يعني في أي يوم نجي نروح عاملين موقف للمنشأة عارفين ايه اللي لها و اللي عليها ونحطه في صورة قائمة تبقى اسمها المركز المالي. *القضية الرآبع عشر "يتم إعداد التقارير المالية للمنشآت والتي توضح نتيجة أعمالها ومركزها المالي بأحد أسلوبين أو كلاهما، الأول في شكل حسابات من جانبين، حيث يتم عرض نتيجة الأعمال من خلال حساب ملخص الدخل، كما يتم بيان ثروة المنشأة بما لها من ممتلكات وما عليها من التزامات سواء للملاك أو للغير من خلال ما يعرف بكشف الميزانية والذي يحوي جانبين، أحدهما للأصول والآخر للخصوم وحقوق الملكية، أما الأسلوب الثاني فيعرض نتيجة الأعمال من خلال قائمة الدخل، كما يظهر المركز المالي من خلال قائمة المركز المالي حيث تعرض البيانات في كلا القائمتين في شكل تتابعي وبصورة رأسية" أي الأسلوبين تفضل، ولماذا؟ وفي رأيك ما هو الشكل المتبع حالياً في نشر التقارير المالية للمنشآت على مستخدمي تلك التقارير؟ نتيجة الأعمال من خلال حساب ملخص الدخل، كما يتم بيان ثروة المنشأة بما لها من ممتلكات وما عليها من التزامات سواء للملاك أو للغير من خلال ما يعرف بكشف الميزانية والذي يحوي جانبين، أحدهما للأصول والآخر للخصوم وحقوق الملكية، أما الأسلوب الثاني فيعرض نتيجة الأعمال من خلال قائمة الدخل، كما يظهر المركز المالي من خلال قائمة المركز المالي حيث تعرض البيانات في كلا القائمتين في شكل تتابعي وبصورة رأسية" -

تمت - |

|

التعديل الأخير تم بواسطة أشواااااق ; 2012- 11- 21 الساعة 12:53 PM |

|

|

2012- 9- 10

|

#6 |

|

مُستشارة إدارية

|

رد: حلول [ الواجبات والمناقشات ] هنا م1

مبآدئ القآنون الواجبات الواجب الأول  الواجب الثاني السؤال 1 يختص بإصدار اللوائح الضبطية في المملكة العربية السعودية : إجابة أ) مجلس الوزراء ب) مجلس الشورى ج) هيئة الخبراء د) الوزير المختص . السؤال 2 "لا يجوز للتشريع الأدنى مرتبة أن يخالف تشريعا أعلى منه مرتبة" تعرف هذه القاعدة : إجابة أ) بقاعدة تعدد التشريعات ب) بقاعدة تساوي التشريعات ج) قاعدة تدرج التشريعات د) غير ذلك السؤال 3 تختص هذه المحكمة بمراقبة سلامة تطبيق أحكام الشريعة الإسلامية والأنظمة والتشريعات الصادرة من السلطة المختصة وفقا لنظام ديوان المظالم الجديد : إجابة أ) المحكمة العامة ب) محكمة الاستئناف ج) المحكمة العليا د) المحكمة الإدارية العليا الواجب الثالث  المناقشات المناقشة الأولى: ناقش بالتفصيل خصائص القاعدة القانونية ؟ خصائص القاعدة القانونية: القاعدة القانونية أولاً: تنظم السلوك الإجتماعي ,ثانياً: هي قاعدة عامه ومجردة , ثالثاً: قاعدة ذات طبيعة ملزمة , رابعاً : تنظم الروابط الإجتماعية. التميز في القاعدة القانونية كالتالي الغاية : تقتصر على تحقيق الصالح العام للمجتمع النطاق : ينظم السلوك الإجتماعي للشخص في علاقته مع غيره الجزاء: جزاء مادي توقعه السلطه العامه على من يخالفه المناقشة الثانية : قارن بين القاعده القانونيه وقواعد الاخلاق من حيث النطاق والجزاء والغايه ؟ أ- من حيث الغاية: - تهتم القواعد الأخلاقية بالنوايا الداخلية للفرد وهدفها تحقيق أعلى درجات الكمال للفرد، أما القانون فلا يهتم إلا بالسلوك الخارجي ولا يهتم بنوايا الفرد إلا في حالات استثنائية وهدف القانون هو استقرار وحفظ الجماعة وأمنها. ب- من حيث النطاق: - نطاق القواعد الأخلاقية أوسع وأشمل من نطاق القواعد القانونية حيث القواعد الأخلاقية تحكم علاقة الفرد بنفسه وكذلك الفرد مع الآخرين أما القانونية فتحكم علاقة الفرد مع غيره من أفراد المجتمع ولا تتطرق إلى علاقته مع نفسه إلا في حالات يكون الفرد فيها قد اضمر أمراً في نفسه يترتب عليه عمل مادي ملموس يلحق الضرر بالآخرين. ج- من حيث الجزاء: - الجزاء عند مخالفة القواعد الأخلاقية يكون جزءاً معنوياً كتأنيب الضمير واستنكار الآخرين وسخط الرأي العام، وليس ماديا كما في الجزاءات القانونية. المناقشة الثالثة: حدد في إيجازفروع القانون العام مع تعريف كل منها وأهم الموضوعات التي ينظمها كل فرع من هذه الفروع ؟ ينقسم القانون العام إلى فرعين هما الأول : القانون العام الدولي وهو الذي تكون الدولة طرفاً فيه بإعتبارها صاحبة السلطة ويكون الطرف الآخر دولة أو دول آخرى أو هيئات الثاني : القانون الداخلي وهو الذي ينظم الروابط الداخلية العامة التي تكون الدولة طرفاً فيها بإعتبار سلطتها وهذا الفرع ينقسم إلى ثلاثة أقسام وهي أ- القانون الدستوري ب- القانون الإداري المالي ج- القانون الجنائي المناقشة الرابعة : قارن بين القانون الدولي العام والقانون الدولي الخاص ؟ أ- القانون الدولي العام: عبارة عن قواعد وتنظيمات تنظم العلاقات بين الدول في حالتي السلم والحرب وبينهما وبين المنظمات الدولية وأمثلة على ذلك قوانيين منظمة الأمم المتحدة , معاهدة جنيف , القوانيين والأنظمة التي تصدر من الدول كدول مجلس التعاون الخليجي والتي تكون الدولة طرفاً فيها وليس الأفراد. ب- القانون الدولي الخاص: هو القانون الذي ينظم العلاقات بين الأفراد ذات العنصر الأجنبي بشكل يؤمن لهم الطمأنينة في معاملاتهم وروابطهم المتكونة على صعيد المجتمع الدولي ويعمل على إحترام مبدأ سيادة الدولة على إقليمها , ويشمل عدة موضوعات مثل الجنسية والمواطن وتنازع الإختصاص القضائي الدولي المناقشة الخامسه : حدد معيار التفرقة بين القواعد الآمرة والمكملة؟ القواعد القانونية الآمرة : *هي القاعدة التي لايجوز الاتفاق على مخالفة حكمها ، فارادة المعنين بها معدومة ومستبعدة وخالفها يستلزم العقاب * هي قاعده غير معلقه على شرط بمعنى انه سوف تطبق بحق كل من تنطبق عليه الشروط. * هي قواعد تتعلق بالنظام العام والآداب وهي مطلقه واجبه التطبيق في كل الاحوال * اغلب قواعد القانون العام تكون امره مثل "القانون الدستوري , القانون الجنائي , القانون الاداري " القاعدة المكملة : تعبتبر قاعده " مقرره او مفسره "هي القاعدة التي يجوز للمخاطبين بها الاتفاق على خلاف ماتقضي به،فإرادة المعنين بها غير مستبعدة. *فالقاعدة المكملة غير ملزمة للأطراف اذا اتفقوا على مايخالفها ولكن لايفقدها صفه الالزام في حال اتفقوا على تطبيقها . * هي قاعده معلقه على شرط بمعنى في حال اتفق الاطراف على استبعاد حكمها سقط حق الرجوع اليها فالعقد شريطه المتعاقدين * اغلب قواعد القانون الخاص تكون مكمله مثل " القانون المدني , القانون التجاري و القانون البحري " المناقشة السادسه : تحدث عن مصادر الأحكام الشرعية المتفق عليها؟ تستمد الشريعه الاسلاميه احاكمها من المصادر التاليه با الترتيب التالي ولا يصح اخلال الترتيب في الاخذ با الاحكام :?/ القران الكريم ?/ السنه النبويه المطهره ?/ الاجماع ?/ القياس ويلجا اليه عندما تستجد حاجه او واقعه ولا تجد لها حكما شرعيا استنادا الى احد المصادر السابقه ولا لدليل عقلي قطعي ولذلك يلجا العلماء الى التحكيم الظني واصطلاحا معناه الحاق مسالة لانص على حكمها بمسالة ورد النص بحكمها لتساوي المسالتين في علة الحكم . المناقشة السابعه : ما المقصود بقاعدة عدم جواز الاعتذار بجهل القانون؟ فقد توجد - في بعض الأحيان - اعتبارات أخرى مماثلة تبرر جواز الاعتذار بجهل القانون . لذلك فإن قرينة العلم بالقانون ليست قرينة قاطعة بحيث لا يجوز إثبات عكسها, بل هي قرينة بسيطة يمكن دحضها . فلا يمكن تطبيق القانون إذا انتفت هذه القرينة بطريقة حاسمة . وعليه يرد على مبدأ امتناع الإعتذار بجهل القانون مجموعة من الإستثناءات التي قال بها الفقه والتي حرص بعض المشرعين دون المشرع الجزائري على النص على بعضها . وسند هذه الإستثناءات أن المشرع لا يكلف بمستحيــــل , فإذا افترض المشرع العلم بالقانون فهو يفترض كذلك إمكان هذا العلم, فإذا انتفى الإمكان لم يعد للإفتراض ما يبرره . المناقشة الثامنه : قارن بين مزايا العرف وعيوب التشريع؟ مزايا العرف *القدره على مواجهة المستجدات التقنين الوحده القانونيه وسيله اصلاحيه * عيوب التشريع * الجمود غير المناسب لظروف المجتمع صدوره من السلطه المناقشة التاسعه: ما المقصود بالتفسير القضائي وما هي خصائصه؟ تفسير القضائي هو الذي يقوم به القضاة و هم ينظرون في القضايا المعروضه عليهم للتعرف على حكم القاعده القاونيه المراد تطبيقها على الوقائع التي بين ايديهم و اعتقد ان خصائصه تكون بالشكل التالي ان دور القاضي اوسع و ادق من عمل المشرع نفسه لانه السلطه التنظيميه المختصه بالتشريع حيث تسن قاعده قانونيه تضعها دون النظر للحالات الخاصه و القائع العمليه ان عمل القاضي يقتصر احيانا على تفسير القانون و تطبيقه و في بعض الحالات قد يتمخض عمل القاضي في خلق الحلول العادله وفي خلق قواعد القانون التقسير القضائي لا يتمتع بالقوه الملزمه الا في ذوات الدعوى التي تصدر فيها و بمناسبتها و يترتب على ذلك عدم الزاميه هذا التفسير للمحاكم الادنى درجه ولا المحكمه نفسها المناقشة العاشره: تحدث بالتفصيل عن نطاق تطبيق القانون من حيث المكان والزمان؟ لكي نفهم ما المقصود بالنطاق المكاني لتطبيق القانون ..لا بد لنا من سرد أسئلة قانونية لتقريب الفهم ..هل قوانين الدولة ينحصر تطبيقها على إقليمها السياسي ويشمل بذلك مواطنيها والأجانب المقيمين عليها ؟ أم أنها مقتصرة فقط على مواطنيّ الدولة دون الأجانب فيها والذين يظلون خاضعين لقوانين دولهم ؟وهل يلحق قانون الدولة أحدى رعاياها في المقيم في دولة أخرى ؟ ومثال ذلك (هل قوانين السعودية تنطبق على السعوديين والأجانب على إقليم السعودية السياسي ؟ أم أنها تخص السعوديين دون غيرهم ؟ وهل تلحق قوانين السعودية احد رعاياها المقيم في دولة الباكستان مثلاً) ؟؟ * المناقشة الحادي عشر .. تحدث بالتفصيل عن بداية الشخصية القانونية ونهايتها للشخص الطبيعي ؟ تبدا الشخصيه القانونيه للشخص الطبيعي بتمام ولادة وانفصاله عن امه حيا وتثبت الحياة بالتنفس او البكاء و تثبت الواقعه بشهادة الميلاد ويجوز اثباتها بالشهود ، و يوجد بعض الحالات الاستثنائيه التي يتم الاعتراف فيها بشخصية الجنين القانونيه في بطن امه وفي هذه الحاله تبدا الشخصيه القانونيه من وقت ثبوت الحمل ،،، وتنتهي الشخصيه القانونيه بموت الانسان و تثبت بالسجلات الرسميه المعدة لذلك او باي طريقه اخرى وهناك الموت الحقيقي و الموت الحكمي ويقصد به الشخص المفقود الذي لا يعرف مكانه و لا يعرف ما اذا كان حيا او ميتا وحالاته هي : المفقود في ظروف يغلب فيها الهلاك، و المفقود في ظروف لا يغلب فيها الهلاك، اثر ظهور المفقود حيا بعد الحكم بموته بالنسبه للاموال و الزوجه . * المناقشة الثانيه عشر .. ناقش خاصية الأهلية كأحد خصائص الشخصية القانونية للشخص الطبيعي والاعتباري؟ الاهليه للشخص الطبيعي: قدرة تحمل الشخص بكسب الحقوق وتحمل الالتزامات وهي ماتسمى باهلية الوجوب وهي مقصوره على بعض الحقوق و الالتزامات كالارث و الوصيه ، والقدره المباشره على التصرفات القانونيه هي مايعرف باهلية الاداء ويشترط فيها اكتمال سن الاهليه و الادراك و التميز و يكون مرتبط بالسن 18- 21، الاهليه للشخص الاعتباري : وهو يباشر التصرفات القانونيه عن طريق من يمثله من الاشخاص و عادة و عادة ما يكون هذا الشخص هو المدير العام او رئيس مجلس الاداره او المستشار القانوني فعن طريق من يمثله يستطيع الشخص المعنوي ممارسة كافة التصرفات القانونيه فيبيع ويشتري ويقيم الدعوة و تقام عليه الدعوة . موضوع رقم 13: ناقش بالتفصيل حالات التعسف في استعمال الحق؟ محل الحق يعد الركن الثاني من اركان الحق فمحل الحق هو الشيء او العمل الذي يرد عليه الحق محل الحق العيني ومحل الحق الذهني ومحل حق الذائنية يقسم محل الحق إلى الاشياء والاعمال اولا الاشياء: مفهوم الاشياء هو كل كيان متميز ومستقل عن كيان الاشخاص سواء كان ماديا او معنويا تنقسم الاشياء إلى 1- الاشياء من جهة جواز التعامل فيها وهي اشياء داخل وخارجة عن التعامل 2- الاشياء من جهة ثباتها وتنقسم الى عقارات ومنقولات 3- الاشياء من حيث تكرار استعمالها وهي قبلة وغير قابلة للاستهلاك 4- الاشياء المثلية والقيمية 5- الاشياء العامة والخاصة وايضا من من اقسام محل الحق هـو الاعمال محل الحق الشخصي هو العمل والعمل وهو كل نشاط يقوم به الانسان سواء بجسمه او عقله موضوع رقم 14: حدد مصادر الحق وطرق إثباته؟ قسام الحق .. اولا (( الحقوق السياسيه)).. ا - حق تولي الوظائف العامه ب - حق الترشيح ج - حق الانتخاب ثانيا(( الحقوق المدنيه)).. * الحقوق اللصقيه بالشخصيه "الحقوق العامه" * ا - حمايه الكيان المادي ب - حمايه الكيان المعنوي - الحق في حمايه الاسم والصوره.. - الحق في الكرامه والسمعه والشرف – الحق في حرمه الحياه الخاصه - الحق في السريه.. د- حق الحريه الشخصيه.. حريه المسكن - حريه التملك - حريه التنقل - الحق في التقاضي - حريه العمل - حريه التقاعد.. * الحقوق الخاصه * ا – حقوق الاسره .. ب - الحقوق الماليه.. - حقوق الدائنيه الالتزام بالقيام بالعمل – الالتزام بالامتناع عن العمل – الالتزام باعطاء الشيء - تمت - |

|

(%) درة (%) معجب بهذا.

التعديل الأخير تم بواسطة أشواااااق ; 2012- 11- 28 الساعة 01:45 PM |

|

|

| مواقع النشر (المفضلة) |

| الكلمات الدلالية (Tags) |

| الواجبات, حلول, هنا, والمناقشات |

| الذين يشاهدون محتوى الموضوع الآن : 1 ( الأعضاء 0 والزوار 1) | |

|

|

المواضيع المتشابهه

المواضيع المتشابهه

|

||||

| الموضوع | كاتب الموضوع | المنتدى | مشاركات | آخر مشاركة |

| حلول [ الواجبات والمناقشات ] هنا م2 | أشواااااق | إدارة أعمال 2 | 0 | 2012- 8- 12 03:34 AM |

| تاحة كل الواجبات مبادئ علم الاجتماع | Asma Alz | المستوى الأول - الدراسات الاسلامية وعلم اجتماع | 8 | 2012- 6- 3 06:08 PM |

| ][h][ كتب ومراجع في التربية الخاصة ][h][ | Abu Faisal | ارشيف المستوى 1 تربية خاصة | 6 | 2012- 4- 6 06:16 PM |

| [ جميع التخصصات ] هل ممكن دراسة انجليزي علمي وانا ادرس انجليزي عام؟ | الوردة السمراء | منتدى كلية العلوم بالدمام | 9 | 2012- 2- 6 05:53 PM |

| [ جميع التخصصات ] مهم جدااا للي بيدرسون انجليزي علمي بالنسبه للتسجيل تاكدي من الروابط | نظراتك تذوبني | منتدى كلية العلوم بالدمام | 28 | 2012- 1- 31 04:35 PM |